Índice do Artigo

Quem já viveu a cena de comemorar vendas em alta, mas mesmo assim sentir o caixa apertado no fim do mês, sabe o quanto isso confunde a cabeça de qualquer empresário. O telefone não para, os pedidos chegam em ritmo acelerado, a equipe trabalha dobrado, mas quando chega a hora de pagar salários, fornecedores ou pensar em investir, falta dinheiro. O contraste entre o movimento intenso e o bolso vazio deixa muitos gestores perdidos, tentando entender onde está o erro. Essa sensação de correr atrás do próprio rabo não é rara e pode colocar bons negócios em risco se ninguém olhar os números de perto.

Faturar alto não garante dinheiro sobrando

Ver o faturamento crescer deixa qualquer empreendedor animado, mas é preciso lembrar que esse número não mostra o resultado final. Faturamento significa o valor bruto das vendas feitas no período, sem descontar nenhum gasto. Do total que entra, ainda saem impostos, salários, aluguel, fornecedores, taxas e comissões. Quando tudo isso é somado, pode consumir praticamente todo o dinheiro das vendas.

Muita gente confunde volume de vendas com dinheiro em caixa. Na empolgação de ver os números subindo, acaba não dando a devida atenção aos custos e despesas. Se esses gastos aumentam junto ou até mais rápido que as vendas, o lucro some sem dar aviso. É fácil cair na armadilha de achar que vender bem é sinônimo de negócio saudável, quando na verdade pode esconder um desequilíbrio perigoso.

Outro erro recorrente é não lembrar dos investimentos feitos para crescer. Gastos com reforma, equipamentos ou novas unidades aumentam as despesas e podem deixar o resultado negativo, mesmo quando as vendas vão bem. O dinheiro sai antes do retorno aparecer, e o empresário sente o caixa apertar.

O ponto principal é que faturamento é só o começo da conversa. O que realmente conta é o quanto sobra depois de pagar tudo. Negócios que focam só em aumentar vendas e deixam as despesas correrem soltas acabam entrando num ciclo de vender cada vez mais só para tapar buracos. O controle dos custos é o que faz a diferença, não só a receita.

Sinais de que o negócio está faturando, mas no prejuízo

Muitos empresários só percebem que algo está errado quando o caixa trava, mesmo com as vendas indo bem. Alguns sinais ajudam a identificar cedo se o dinheiro só faz passagem pelo negócio. O primeiro deles é sentir que o dinheiro nunca sobra, entra e sai na mesma velocidade, sem formar reserva ou permitir investir com tranquilidade.

Outro sintoma é precisar frequentemente de empréstimos ou antecipação de recebíveis para pagar contas do mês. Se salários, impostos ou fornecedores dependem de dinheiro emprestado, é sinal de que as vendas não cobrem as despesas. Isso custa caro, porque os juros vão se acumulando e apertando ainda mais o caixa.

Quando o lucro não acompanha o crescimento das vendas, ou pior, começa a cair, é hora de prestar atenção. Muitas vezes, o aumento nas vendas traz mais custos com comissões, frete, embalagens e impostos, que juntos acabam com a margem. Falta de informações atualizadas sobre custos, fluxo de caixa e outros indicadores financeiros deixa o gestor no escuro, sem saber o que realmente está acontecendo.

Os principais sintomas práticos são:

Se algum desses pontos faz parte da rotina da empresa, é hora de investigar para onde o dinheiro está indo de verdade.

Como saber, na prática, se a empresa está no prejuízo

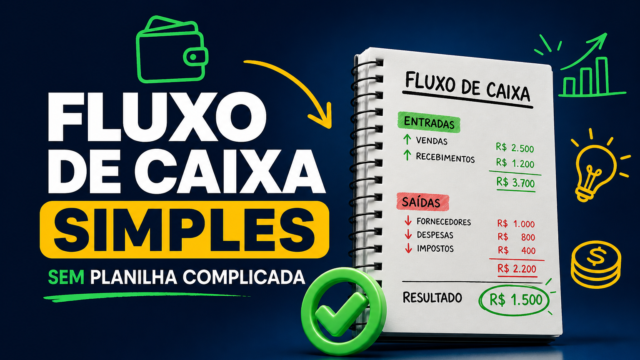

Descobrir se a empresa está lucrando ou só girando dinheiro exige mais do que olhar o saldo da conta. O primeiro passo é somar todas as vendas do período, mesmo aquelas feitas a prazo e ainda não recebidas.

Depois, é preciso calcular todos os custos variáveis ligados diretamente às vendas: custo das mercadorias vendidas (CMV), frete, comissões de vendedores, embalagens e outros gastos que só existem quando há venda. Subtraindo esses custos do faturamento, chega-se à margem de contribuição, que é o dinheiro disponível para cobrir as despesas fixas e gerar lucro.

Em seguida, some todos os custos fixos: aluguel, salários, contas de luz, água, telefone, internet, manutenção, pró-labore, despesas administrativas. Esses gastos precisam ser pagos todo mês, vendendo muito ou pouco.

O resultado aparece quando se subtrai os custos fixos da margem de contribuição. Se o número for negativo, a empresa está no prejuízo, mesmo com vendas expressivas. Se for positivo, há lucro. O ideal é repetir esse cálculo todo mês, assim não há surpresas desagradáveis.

Uma dica prática é separar os gastos em categorias: despesas fixas (aluguel, folha de pagamento, contas essenciais), variáveis (frete, embalagens, bonificações, extras) e investimentos (melhorias, contratações, marketing). Com essa organização, fica fácil enxergar onde está o gasto que mais pesa e pensar em como cortar ou renegociar.

Manter controles financeiros atualizados — com registros de estoque, vendas realizadas a prazo, despesas e pró-labore — evita confundir entrada de dinheiro com lucro de verdade. Só com dados organizados é possível saber se a empresa está saudável ou perdendo dinheiro sem notar.

Um exemplo simples: faturamento alto, resultado negativo

Pense em uma empresa que faturou R$ 100.000 em um mês. O dono acredita que finalmente vai sobrar dinheiro. Mas, ao colocar tudo no papel, percebe que os custos variáveis (mercadorias, frete, comissões) somaram R$ 60.000. Sobra R$ 40.000 de margem de contribuição.

Agora entram os custos fixos: aluguel, salários, energia, internet e outros compromissos mensais que totalizam R$ 50.000. O resultado de R$ 40.000 menos R$ 50.000 é um prejuízo de R$ 10.000. Ou seja, mesmo com vendas fortes, a empresa terminou o mês no vermelho.

Esse cenário é mais comum do que parece. Basta um aumento inesperado nos custos fixos ou variáveis para o lucro sumir. Muitas vezes o empresário só percebe quando precisa pedir empréstimo para pagar fornecedores ou impostos que ficaram para trás.

Outra situação frequente acontece em negócios que apostam em expansão: abrir novas filiais, reformar espaços, comprar equipamentos. Esses investimentos pesam nos custos contábeis por causa de depreciação e amortização, e podem gerar prejuízo mesmo quando o caixa não está apertado. Por isso, sempre analiso o contexto de cada gasto antes de tirar conclusões sobre a saúde do negócio.

Um resultado negativo pode ser temporário, por conta de investimento, ou indicar um problema mais sério na estrutura de custos. Só acompanhando de perto é possível distinguir um caso do outro.

Ferramentas e rotinas para enxergar o resultado de verdade

Tentar controlar tudo de cabeça ou em planilhas soltas faz o empresário perder detalhes importantes e deixa passar chance de economizar. Uma ferramenta que considero indispensável é a Demonstração do Resultado do Exercício (DRE). Mesmo em versão simples, ela mostra mês a mês as receitas, deduções, custos das mercadorias vendidas, despesas operacionais, financeiras e impostos. Assim, dá pra ver claramente se está fechando no azul ou no vermelho.

Organizar os gastos em categorias facilita muito. Quando despesas fixas, variáveis e investimentos ficam claras, o gestor percebe rápido quais custos estão crescendo mais que o faturamento. Só assim dá para agir e cortar excessos ou renegociar contratos — e isso faz diferença no fim do mês.

Ferramentas de Business Intelligence (BI) que reúnem as informações de vendas, custos, despesas e fluxo de caixa ajudam a visualizar, com gráficos e relatórios, em quais meses o resultado ficou negativo mesmo com vendas altas. Isso torna a análise menos intuitiva e mais baseada em fatos. O gestor toma decisões com base em dados, não só em impressões.

Quem está começando, ou não tem acesso a sistemas caros, pode avançar muito só com uma rotina mensal de atualização dos controles. Anote todas as vendas, inclusive as feitas a prazo, mantenha o estoque atualizado e registre todas as despesas fixas e o pró-labore. Com esses dados em mãos, calcular margem de contribuição, lucro líquido e fluxo de caixa operacional fica simples.

Por que acompanhar resultados ao longo de vários meses faz diferença

Olhar para o resultado financeiro de apenas um mês pode enganar. Pode ser que tenha havido um gasto fora do padrão, uma queda pontual nas vendas ou até um pico de vendas que não deve se repetir. Para saber se existe um problema estrutural, costumo acompanhar o resultado por pelo menos seis meses seguidos.

Esse acompanhamento revela tendências que passariam batido numa análise isolada. Se o prejuízo aparece só uma vez, provavelmente é um evento pontual e pode ser compensado nos meses seguintes. Mas se o negativo se repete, então é sinal de que algo nos custos ou nos preços precisa ser revisto urgentemente.

A análise de vários meses também ajuda a perceber despesas que aumentam aos poucos, como reajustes em contratos ou pequenos gastos que se acumulam e só aparecem no consolidado. Muitas vezes, o peso real só surge quando se olha para um período mais longo.

Acompanhar os números de perto, mês após mês, facilita o planejamento, permite antecipar necessidades de caixa, ajustar preços e bolar estratégias para os períodos mais fracos. Uma rotina de atualização constante dos controles transforma vendas em lucro real e evita surpresas ruins no futuro. Vale montar uma planilha simples e reservar um momento todo mês para revisar os dados — esse hábito faz diferença entre empresas que prosperam e aquelas que fecham por falta de controle financeiro.