Índice do Artigo

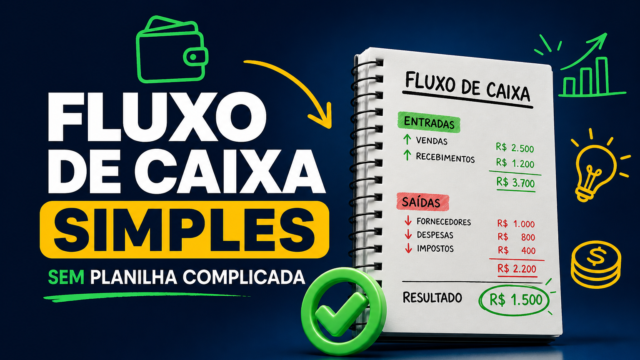

Abrir o extrato da conta PJ e perceber que o saldo não cobre nem metade das contas do mês, mesmo após boas vendas, é o tipo de situação que já tirou o sono de muito pequeno empresário. O erro mais comum é o sócio, ansioso para se pagar “como merece”, sacar um pró-labore alto demais ou em momentos ruins, sem medir o impacto no caixa. Daí vem o dilema: como definir um valor justo de retirada sem colocar a operação em risco? Não existe uma resposta única, porque cada empresa tem suas particularidades, mas só aprende a dosar quem já sentiu de perto o aperto do caixa desaparecer antes do fim do mês. Acertar nesse cálculo evita sustos, dores de cabeça com o Fisco e ajuda a construir espaço real para o negócio crescer.

O que é pró-labore e qual o valor mínimo para 2026

O pró-labore é a remuneração paga ao sócio que efetivamente trabalha na empresa — seja administrando, vendendo ou botando a mão na massa. Ele é diferente da distribuição de lucros, que recompensa pelo capital investido e pelo risco, porque o pró-labore paga o serviço prestado pelo sócio no dia a dia. É como se fosse o “salário” de quem não é CLT, mas trabalha tanto quanto.

No Brasil, não existe uma lei que determine um valor fixo de pró-labore, mas o parâmetro mais usado nas fiscalizações é o salário mínimo vigente. Para 2026, o piso será de R$ 1.621,00. Isso significa que, mesmo se o negócio estiver começando ou faturando pouco, sacar menos do que esse valor pode criar problemas com a Receita Federal. Isso acontece porque valores abaixo do mínimo indicam possível tentativa de reduzir a base do INSS, o que leva a autuações e cobranças retroativas.

Diferenciar pró-labore de distribuição de lucros é mais do que uma formalidade: essa separação impede que o sócio confunda remuneração com retorno do investimento, evitando bagunça na contabilidade e dores de cabeça ao justificar retiradas para o Fisco. É esse cuidado que permite controle financeiro de verdade, inclusive na hora de calcular impostos ou planejar retiradas futuras.

Registrar o pró-labore na folha de pagamento, mesmo que haja só um sócio, demonstra organização e profissionalismo. Não importa o porte da empresa: o dinheiro da empresa nunca deve ser tratado como extensão da conta pessoal. Essa clareza facilita muito quando chega a hora de explicar movimentações para contador, banco ou possível investidor.

O custo real do pró-labore para a empresa e para o sócio

Na hora de calcular o pró-labore, muitos esquecem que o valor creditado na conta do sócio não reflete o custo total para a empresa. Cada real pago de pró-labore exige dois encargos obrigatórios: 20% de contribuição patronal e 11% de INSS descontado do próprio sócio. Ignorar esses encargos pode deixar o caixa negativo rapidamente.

Veja um exemplo prático: se o pró-labore é de R$ 2.000,00 por mês, a empresa precisa recolher R$ 400,00 de contribuição patronal, elevando o custo total para R$ 2.400,00. Desses R$ 2.000,00 pagos ao sócio, 11% (R$ 220,00) são descontados para o INSS, e o sócio recebe líquido R$ 1.780,00. Se a empresa não se planejar para esses custos, pode acabar atrasando pagamentos essenciais ou empurrando impostos e fornecedores para depois.

Esses encargos batem ponto todo mês e não admitem atrasos sem consequências. Agora, para empresas no Lucro Real ou Presumido, o pró-labore é dedutível do IRPJ e CSLL, o que ajuda a aliviar a carga tributária. Mesmo com esse alívio, o planejamento é obrigatório: sempre teste antes o impacto total do pró-labore no fluxo de caixa.

Outro detalhe importante: esses encargos são obrigatórios. Se não recolher, a empresa recebe autuação assim que houver fiscalização. Por isso, o valor do pró-labore deve considerar não só o que o sócio quer receber, mas o que a empresa realmente pode pagar, já incluindo todos os custos embutidos.

Faixas de referência para não sufocar o fluxo de caixa

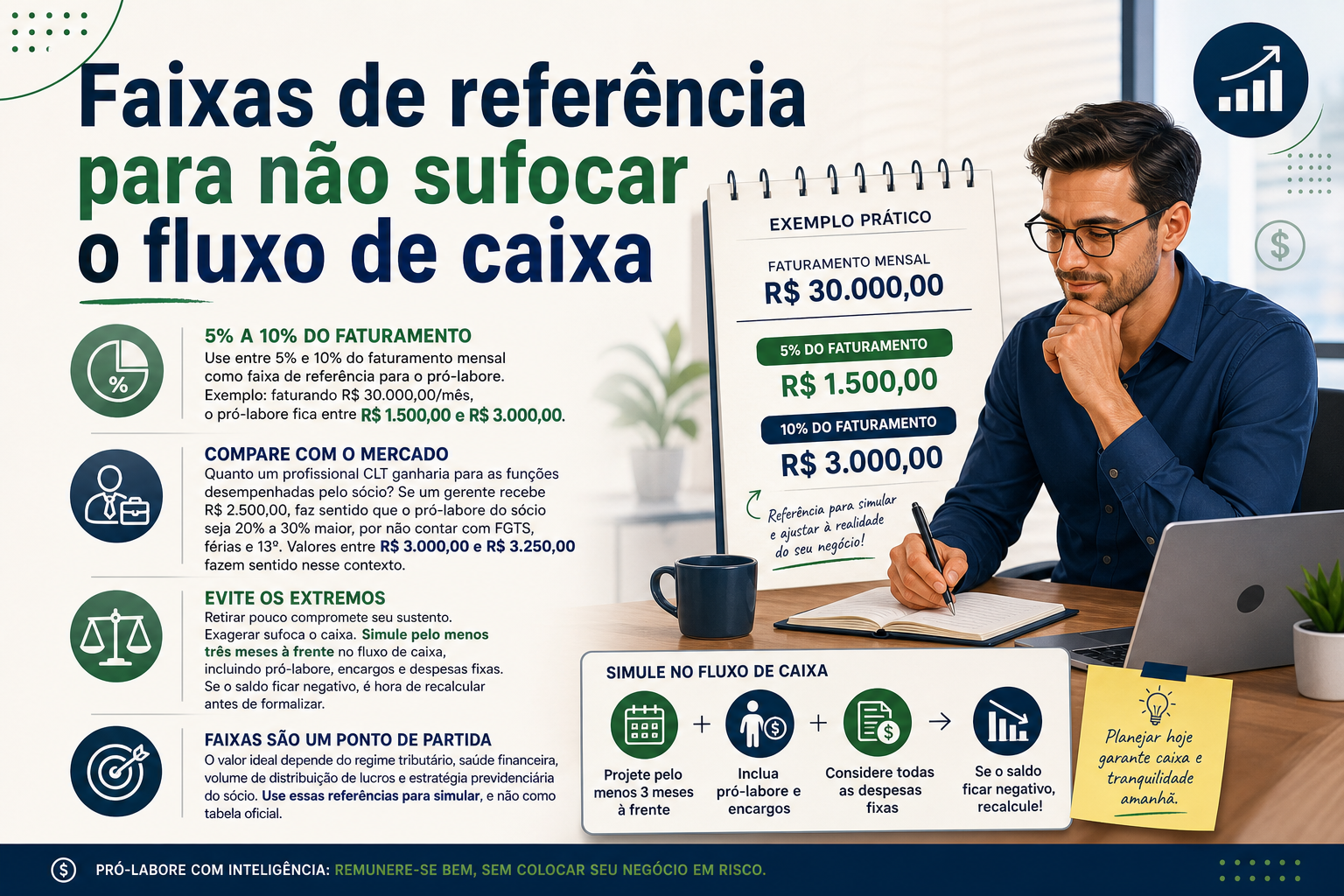

Sem uma fórmula mágica, o pequeno empresário precisa de parâmetros concretos para não errar na mão. Uma sugestão prática que costumo recomendar é usar entre 5% e 10% do faturamento mensal como faixa de referência para o pró-labore. Por exemplo, numa empresa que fatura R$ 30.000,00 por mês, o pró-labore ficaria entre R$ 1.500,00 e R$ 3.000,00. Não é uma obrigação legal, mas um ponto de partida para simular cenários e ajustar conforme a realidade do negócio.

Outra boa referência é comparar com o mercado de trabalho: quanto um profissional CLT ganharia para as funções desempenhadas pelo sócio? Se um gerente recebe R$ 2.500,00, por exemplo, faz sentido que o pró-labore do sócio seja cerca de 20% a 30% maior, por não contar com FGTS, férias e 13º. Assim, valores entre R$ 3.000,00 e R$ 3.250,00 fazem sentido nesse contexto.

Essas referências ajudam a fugir dos dois extremos: retirar pouco e comprometer o próprio sustento, ou exagerar e sufocar o caixa. Não existe fórmula pronta, mas testar esses valores no fluxo de caixa projetado é simples: simule pelo menos três meses à frente, incluindo o pró-labore desejado, encargos e despesas fixas. Se o saldo ficar negativo, é hora de recalcular antes de formalizar.

Essas faixas são só um começo. O valor ideal depende do regime tributário, saúde financeira, volume de distribuição de lucros e estratégia previdenciária do sócio. O importante é usar essas referências para simular, e não como tabela oficial.

Passo a passo prático para definir o pró-labore certo

Chegar ao valor ideal de como definir pró-labore pequeno empresário requer mais do que um chute — precisa de método. O caminho que costumo adotar envolve seis etapas diretas, mesmo para quem nunca lidou com gestão:

Liste todas as funções e responsabilidades do sócio, desde a administração até vendas ou atendimento. Quanto mais detalhado, mais fácil comparar com cargos de mercado.

Pesquise quanto o mercado paga para funções semelhantes. Use sites de vagas, tabelas sindicais ou converse com profissionais do setor. Considere tamanho da empresa e localização.

Calcule o impacto tributário: some os 20% de contribuição patronal e os 11% de INSS do sócio ao valor desejado, para não ser pego de surpresa.

Simule o valor no fluxo de caixa: projete entradas e saídas dos próximos meses, incluindo pró-labore, encargos e despesas. Se faltar dinheiro, ajuste antes de oficializar.

Documente a decisão: registre o valor em ata de reunião de sócios ou no contrato social, e lance mensalmente na folha de pagamento. Isso vale mesmo para empresas com só um sócio.

Revise o valor periodicamente: a cada 6 ou 12 meses, ou sempre que houver mudança relevante no faturamento, funções do sócio ou estrutura da empresa.

Esse roteiro evita surpresas desagradáveis, traz transparência à gestão e reduz riscos de questionamentos fiscais ou disputas entre sócios.

Controles e políticas que evitam problemas

Definir um valor é só o primeiro passo. O controle do pró-labore precisa de políticas claras e práticas financeiras bem estabelecidas para evitar problemas com a Receita e com a própria gestão da empresa. A primeira regra é separar as contas: o dinheiro da empresa fica na conta PJ, e o pró-labore vai para a conta pessoal do sócio por transferência identificada.

Faça a conciliação bancária todo mês, discriminando o que saiu como pró-labore, o que foi distribuído como lucro e o que ficou como reserva. Documente cada retirada, seja no extrato, seja em relatórios internos, e registre a decisão em ata ou documento similar.

Uma política mais conservadora, bastante útil para pequenos negócios, inclui: pró-labore fixo mensal compatível com as funções do sócio, distribuição de lucros a cada trimestre (em vez de mensalmente), reserva mínima de caixa para imprevistos e revisão periódica do valor. Isso evita antecipar lucros antes da hora e protege a empresa em fases ruins.

Outro ponto fundamental é manter a contabilidade em dia, com registros claros das retiradas. Misturar dinheiro pessoal e empresarial só atrai fiscalização e complica a gestão. Ter uma política escrita, ainda que simples, demonstra profissionalismo e facilita decisões futuras, como entrada de novos sócios ou pedidos de crédito.

Os riscos de um pró-labore fora da realidade da empresa

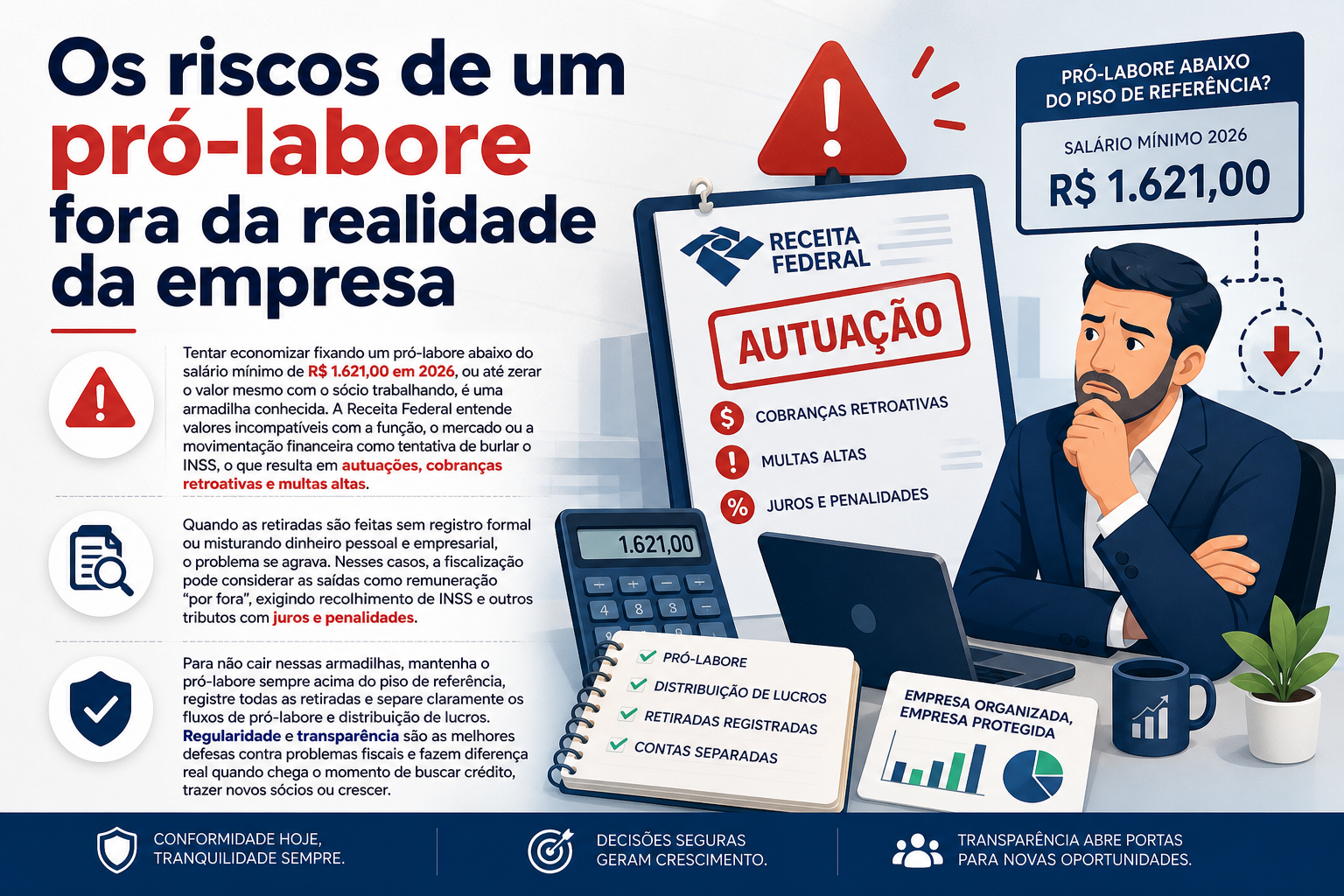

Tentar economizar fixando um pró-labore abaixo do salário mínimo de R$ 1.621,00 em 2026, ou até zerar o valor mesmo com o sócio trabalhando, é uma armadilha conhecida. A Receita Federal entende valores incompatíveis com a função, o mercado ou a movimentação financeira como tentativa de burlar o INSS, o que resulta em autuações, cobranças retroativas e multas altas.

Quando as retiradas são feitas sem registro formal ou misturando dinheiro pessoal e empresarial, o problema se agrava. Nesses casos, a fiscalização pode considerar as saídas como remuneração “por fora”, exigindo recolhimento de INSS e outros tributos com juros e penalidades.

Para não cair nessas armadilhas, mantenha o pró-labore sempre acima do piso de referência, registre todas as retiradas e separe claramente os fluxos de pró-labore e distribuição de lucros. Regularidade e transparência são as melhores defesas contra problemas fiscais e fazem diferença real quando chega o momento de buscar crédito, trazer novos sócios ou crescer.

Como ajustar o pró-labore quando a empresa muda

O pró-labore não precisa ser fixo para sempre. Mudanças no faturamento, ampliação das funções do sócio, entrada de novos parceiros ou até períodos de queda exigem ajustes. O melhor caminho é criar uma rotina de revisão: a cada 6 ou 12 meses, avalie o resultado do negócio e o papel do sócio para decidir se o valor atual ainda faz sentido.

Alguns sinais mostram que é hora de rever: caixa com sobras frequentes (pode aumentar), dificuldade em pagar despesas fixas (hora de reduzir ou postergar), ou mudanças relevantes nas funções do sócio (mais tempo, mais responsabilidade, divisão de tarefas). Nessas situações, formalize a decisão em ata, atualize a folha de pagamento e avise o contador para evitar falhas nos encargos.

Ajustar o pró-labore não é retroceder. É adaptar a empresa ao momento. Quando o negócio cresce, o aumento é saudável. Se o cenário apertar, reduzir temporariamente pode evitar endividamento. O importante é planejar cada ajuste com base no fluxo de caixa e nos dados do mercado, sempre mantendo tudo documentado.

No final, controlar o pró-labore com critério é um dos pilares da saúde financeira do pequeno negócio. Feito do jeito certo, evita surpresas, protege o sócio e libera o caminho para a empresa crescer sem sustos.