Quem começou a trabalhar com carteira assinada nos anos 1990 ou início dos anos 2000 provavelmente cresceu ouvindo que se aposentaria assim que completasse 35 anos de contribuição, se homem, ou 30, se mulher. Essa referência ficou tão enraizada no imaginário trabalhista brasileiro que muita gente chegou à meia-idade ainda planejando a vida com base nela. O problema é que as regras mudaram de forma significativa em novembro de 2019.

A Reforma da Previdência, aprovada pela Emenda Constitucional 103/2019, extinguiu a aposentadoria por tempo de contribuição para quem ainda não havia se aposentado até a data de promulgação. Em seu lugar, foram criadas cinco regras de transição que buscam equilibrar os direitos adquiridos ao longo de décadas com o novo modelo previdenciário. Entender qual dessas regras se aplica a cada situação é o primeiro passo para planejar a aposentadoria com segurança.

Este texto explica o que aconteceu com a modalidade, como funcionam as alternativas vigentes e quais cuidados tomar antes de tomar qualquer decisão relacionada ao benefício.

O que mudou com a Reforma da Previdência de 2019

Antes da reforma, o trabalhador filiado ao Regime Geral de Previdência Social (RGPS) podia se aposentar exclusivamente pelo tempo de contribuição: 35 anos para homens e 30 para mulheres, sem exigência de idade mínima. Esse modelo permitia que pessoas que começaram a trabalhar muito jovens conseguissem o benefício ainda na faixa dos 50 anos.

A Emenda Constitucional 103 encerrou essa possibilidade para quem ainda não havia conquistado o direito até 13 de novembro de 2019. A partir dessa data, o novo modelo passou a exigir, além do tempo de contribuição, o cumprimento de uma idade mínima. Para quem já estava no meio do caminho contributivo, foram criadas as chamadas regras de transição, que funcionam como pontes entre o sistema antigo e o novo.

Quem já havia se aposentado antes da promulgação da emenda não foi afetado. E quem havia cumprido todos os requisitos até aquela data, mas ainda não havia feito o requerimento, também manteve o direito adquirido. A dúvida mais comum recai justamente sobre quem estava em plena fase contributiva quando a reforma entrou em vigor.

Aposentadoria por tempo de contribuição: o que ainda vale para quem entrou antes de 2019

Para os trabalhadores que já contribuíam para o INSS antes de novembro de 2019, existem cinco regras de transição em vigor. Cada uma possui lógica própria, e a melhor opção varia conforme a idade, o tempo já contribuído e a data de entrada no sistema previdenciário. É importante analisar todas antes de escolher qualquer caminho.

A primeira é a regra dos pontos. Nela, o segurado soma a idade atual ao tempo de contribuição e precisa atingir uma pontuação mínima que cresce progressivamente a cada ano. Em 2024, a exigência era de 99 pontos para mulheres e 109 para homens. Também é necessário ter cumprido o tempo mínimo de contribuição: 30 anos para mulheres e 35 para homens. Essa regra tende a beneficiar quem começou a trabalhar cedo e tem longa trajetória contributiva.

A segunda é a regra da idade mínima progressiva. Ela estabelece idades mínimas que aumentam anualmente até atingirem 62 anos para mulheres e 65 para homens, que são as idades do novo sistema. O segurado também precisa ter completado o tempo mínimo de contribuição. Quem se enquadrar nessa regra em 2025 ou 2026 deve verificar qual é a idade exigida no ano em que planeja requerer o benefício.

A terceira é a regra de pedágio de 50%. É destinada a quem, em novembro de 2019, faltava dois anos ou menos para completar o tempo mínimo de contribuição. Esse segurado precisa contribuir por um período adicional equivalente a 50% do tempo que ainda faltava. Não há exigência de idade mínima, o que a torna atrativa para quem estava muito próximo de se aposentar pela regra antiga.

A quarta é a regra de pedágio de 100%. Voltada a quem faltava mais de dois anos para completar o tempo mínimo de contribuição em novembro de 2019. Nesse caso, o período adicional exigido equivale a 100% do tempo restante, e existe uma idade mínima: 57 anos para mulheres e 60 para homens. O benefício calculado por essa regra usa o valor integral da média dos salários, o que pode representar uma vantagem em relação a outras modalidades.

A quinta é a aposentadoria por idade transitória. Mantém os requisitos do sistema antigo de aposentadoria por idade: 65 anos para homens e 60 para mulheres, com 15 anos de contribuição. Essa regra é uma continuidade do modelo anterior e não sofreu alterações com a reforma. É mais acessível a quem tem tempo de contribuição menor mas já atingiu a faixa etária exigida.

Como saber qual regra é mais vantajosa

Não existe uma resposta única. A regra mais vantajosa depende da combinação entre tempo de contribuição acumulado, idade atual, histórico salarial e o quanto o segurado ainda pretende contribuir. Simulações com cenários diferentes ajudam a comparar os valores estimados do benefício em cada modalidade.

O portal Meu INSS permite que o próprio segurado acesse o extrato de contribuições, verifique o tempo registrado e utilize a calculadora de simulação disponível no sistema. A simulação não garante o valor final do benefício, mas oferece uma estimativa útil para o planejamento. Para acessar, é necessário ter conta no gov.br com nível prata ou ouro de segurança.

Quando há dúvidas sobre qual regra aplicar ou quando o extrato apresenta inconsistências, o mais indicado é procurar um contador especializado em previdência ou um advogado previdenciário. O cálculo equivocado pode resultar na escolha de uma modalidade menos vantajosa, o que é difícil de reverter depois que o benefício é concedido.

Fonte: gov.br — Previdência Social

O que acontece com quem começou a contribuir depois de novembro de 2019

Para quem ingressou no mercado formal de trabalho após a data de promulgação da reforma, as regras de transição não se aplicam. Esses segurados estão integralmente sujeitos às novas exigências: 65 anos de idade para homens e 62 para mulheres, com pelo menos 20 anos de contribuição para ambos. O modelo atual calcula o benefício com base em 60% da média dos salários acrescido de 2 pontos percentuais por ano que exceder o tempo mínimo exigido.

Essa mudança tem impacto direto no planejamento de quem está no início da vida profissional. A aposentadoria se torna mais distante em termos de tempo e passa a exigir uma estratégia de longo prazo que considere tanto o regime público quanto outras formas de poupança complementar, conforme o perfil e as possibilidades de cada pessoa.

Tempo de contribuição especial: quando o cálculo muda

Algumas categorias de trabalhadores têm direito à aposentadoria especial, que permite se aposentar com menos tempo de contribuição em razão da exposição a agentes nocivos à saúde ou à integridade física. Atividades que envolvem exposição a ruído acima de determinados limites, agentes químicos, calor excessivo ou situações de risco elevado podem configurar o direito a essa modalidade.

O reconhecimento do tempo especial depende de laudos técnicos elaborados por profissionais habilitados e de registros documentais específicos. Trabalhadores que exerceram esse tipo de atividade ao longo da carreira devem verificar se há possibilidade de conversão do tempo especial em comum ou de requerer diretamente a aposentadoria especial, conforme o caso. Essa verificação exige análise individualizada, preferencialmente com suporte de profissional especializado em perícia previdenciária.

Erros comuns no planejamento da aposentadoria

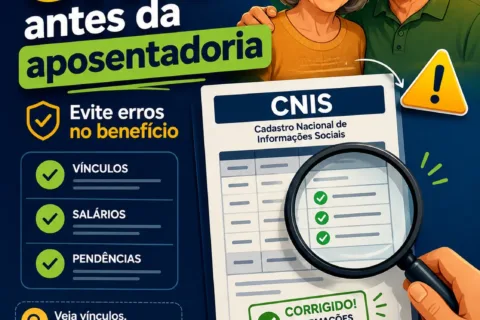

Um dos erros mais frequentes é confiar na memória para estimar o tempo de contribuição. Períodos de trabalho informal, contribuições feitas como autônomo sem regularidade ou lacunas no vínculo empregatício podem reduzir consideravelmente o tempo computado pelo INSS. O extrato do CNIS, disponível no Meu INSS, é a única fonte confiável para essa verificação.

Outro equívoco comum é deixar de regularizar contribuições em atraso. Trabalhadores que ficaram desempregados por longos períodos e não contribuíram como segurados facultativos perdem esses meses no cômputo do tempo. Em alguns casos, é possível recolher contribuições em atraso ou realizar indenização de períodos específicos, mas as regras são complexas e envolvem cálculos com acréscimos e correção monetária.

Também é importante não confundir tempo de serviço com tempo de contribuição. O primeiro era utilizado no modelo anterior à Constituição de 1988 e pode ser reconhecido pelo INSS em determinadas situações, mas as condições para aproveitamento variam. Assumir que todo período trabalhado conta automaticamente como contribuição pode levar a estimativas incorretas.

O papel do Meu INSS no acompanhamento previdenciário

O portal e aplicativo Meu INSS centralizam os principais serviços relacionados à aposentadoria e a outros benefícios previdenciários. Por meio dele, o segurado pode consultar extratos de contribuição, solicitar benefícios, agendar atendimento presencial e acompanhar o andamento de requerimentos em andamento.

A verificação periódica do extrato é uma prática recomendada, especialmente para trabalhadores que atuaram em diferentes empresas ao longo da carreira ou que tiveram períodos de trabalho por conta própria. Divergências entre o tempo registrado e o que o segurado recorda de ter contribuído devem ser investigadas e, se necessário, corrigidas antes do requerimento do benefício.

O canal de atendimento do INSS também pode ser acionado por telefone ou agendamento presencial para esclarecimento de dúvidas específicas sobre a situação cadastral.

Fonte: meu.inss.gov.br — portal oficial do INSS

Quando buscar orientação profissional especializada

A escolha entre regras de transição diferentes pode representar diferenças significativas no valor do benefício ao longo dos anos. Quando o extrato apresenta inconsistências, quando há períodos de trabalho informal sem registro ou quando a trajetória profissional inclui atividades especiais, contar com suporte de um advogado previdenciário ou contador especializado reduz o risco de decisões equivocadas.

Situações que envolvem disputas sobre o reconhecimento de tempo de contribuição, revisão de benefício já concedido ou inclusão de períodos de atividade rural também exigem atenção especializada. A Defensoria Pública da União oferece atendimento gratuito a segurados que não têm condições de contratar advogado particular, e pode ser acionada por quem se enquadra nos critérios de renda estabelecidos.

Antes de contratar qualquer serviço de consultoria previdenciária, verifique se o profissional é habilitado pelo Conselho Federal de Contabilidade ou pela Ordem dos Advogados do Brasil, conforme o caso. Desconfie de promessas de aprovação garantida ou de valores de benefício acima do teto do INSS sem base técnica apresentada.

Como evitar inconsistências no histórico contributivo

Manter o histórico contributivo organizado ao longo da carreira facilita muito o processo de requerimento. Guardar contracheques, declarações de Imposto de Renda, carteiras de trabalho físicas e comprovantes de recolhimento de contribuições como autônomo pode ser decisivo para comprovar períodos que não estejam registrados no sistema do INSS.

Para quem atua como microempreendedor individual, autônomo ou contribuinte facultativo, a regularidade dos recolhimentos mensais é fundamental. Um único mês sem contribuição pode gerar uma lacuna que precisa ser justificada ou indenizada posteriormente, com acréscimos. Acompanhar os carnês e comprovantes de pagamento evita surpresas na hora de calcular o tempo total.

Variações por categoria profissional

As regras descritas neste artigo se aplicam ao Regime Geral de Previdência Social, que abrange a maior parte dos trabalhadores com carteira assinada, autônomos e microempreendedores. Servidores públicos federais, estaduais e municipais que ingressaram no serviço público antes de 2003 podem estar vinculados a regimes próprios de previdência, que têm legislação específica e critérios distintos.

Profissionais liberais, como médicos, engenheiros e advogados que contribuem exclusivamente pelo sindicato ou entidade de classe sem vínculo com o INSS, precisam verificar se estão devidamente inscritos no RGPS ou em regime próprio. A ausência de contribuição regular ao longo da carreira impede o acesso a qualquer modalidade de aposentadoria pública.

Checklist prático

-

Acesse o portal Meu INSS e verifique seu extrato de contribuições no CNIS para confirmar o tempo computado oficialmente.

-

Identifique se você ingressou no mercado formal antes de 13 de novembro de 2019, pois isso determina se as regras de transição se aplicam ao seu caso.

-

Anote todos os períodos de trabalho com carteira assinada, como autônomo, contribuinte facultativo ou microempreendedor ao longo da carreira.

-

Compare cada uma das cinco regras de transição disponíveis e identifique quais são matematicamente aplicáveis à sua situação atual.

-

Utilize a ferramenta de simulação disponível no Meu INSS para estimar o valor do benefício em cada regra elegível.

-

Verifique se há períodos de trabalho registrados no extrato que não condizem com sua memória ou documentação — inconsistências precisam ser corrigidas antes do requerimento.

-

Guarde carteiras de trabalho físicas, contracheques e comprovantes de contribuição como autônomo em local seguro e organizado.

-

Caso tenha exercido atividade com exposição a agentes nocivos, verifique se há laudos técnicos que sustentem o reconhecimento do tempo especial.

-

Consulte um contador com especialização previdenciária ou advogado previdenciário antes de escolher a regra de transição, especialmente se houver divergências no extrato.

-

Verifique se o profissional contratado é habilitado pelo CFC ou pela OAB antes de assinar qualquer contrato de assessoria previdenciária.

-

Não tome decisões com base em informações de terceiros sem checar a legislação vigente nos canais oficiais do governo federal.

-

Caso não tenha condições de contratar advogado particular, procure a Defensoria Pública da União para orientação gratuita.

Conclusão

A aposentadoria por tempo de contribuição no formato original não existe mais para quem ainda não havia conquistado o benefício até novembro de 2019. O que permanece são cinco regras de transição, cada uma com lógica e requisitos próprios, que se aplicam a segurados com diferentes perfis de carreira e histórico contributivo. Conhecer essas regras em detalhe é o que permite tomar uma decisão consciente e bem fundamentada.

O planejamento previdenciário feito com antecedência, com base em dados reais do extrato do INSS e não em estimativas pessoais, é o que diferencia uma aposentadoria tranquila de uma cheia de surpresas no momento do requerimento. Qualquer divergência identificada agora ainda pode ser corrigida; deixar para resolver às vésperas da aposentadoria torna tudo mais difícil e às vezes inviável.

Você já acessou seu extrato de contribuições no Meu INSS para verificar se o tempo registrado bate com o que você esperava? Qual foi a maior surpresa ou dificuldade que encontrou ao tentar entender as novas regras?

Existe alguma situação específica da sua trajetória profissional — como períodos informais, trabalho no exterior ou atividade rural — que ainda gera insegurança na hora de calcular o tempo de contribuição?

Perguntas Frequentes

Quem se aposentou antes de novembro de 2019 foi afetado pela reforma?

Não. Quem já recebia o benefício antes da promulgação da Emenda Constitucional 103/2019 não sofreu alteração nas condições de pagamento nem nos critérios que levaram à concessão. A reforma afetou apenas quem ainda não havia requerido ou cumprido os requisitos até aquela data.

Posso escolher a regra de transição mais vantajosa ou sou obrigado a usar uma específica?

O segurado pode escolher a regra de transição que melhor se encaixa na sua situação, desde que cumpra todos os requisitos exigidos por ela. Em caso de dúvida sobre qual é mais vantajosa em termos de valor do benefício, uma simulação comparativa no Meu INSS ou com suporte profissional é o caminho mais seguro.

O tempo trabalhado informalmente conta para a aposentadoria?

Em regra, não. O INSS computa apenas os períodos em que houve contribuição efetiva ao sistema, seja como empregado com carteira assinada, autônomo com recolhimento regular, contribuinte facultativo ou microempreendedor individual em dia. Períodos de trabalho informal sem contribuição não são computados automaticamente, mas em alguns casos específicos há possibilidade de reconhecimento mediante processo administrativo ou judicial.

O que acontece se o extrato do CNIS mostrar menos tempo do que contribuí?

É necessário reunir documentação que comprove os períodos não registrados, como carteiras de trabalho, contracheques, declarações de empregadores ou comprovantes de recolhimento, e protocolar uma solicitação de atualização cadastral no INSS. Esse processo pode levar tempo e exige organização documental. O quanto antes for iniciado, melhor.

A regra de pedágio de 50% é sempre vantajosa para quem estava perto de se aposentar em 2019?

Depende de cada situação. Embora não exija idade mínima, o valor do benefício calculado por essa regra pode ser inferior ao que seria obtido por outra modalidade em determinados casos. A comparação entre o benefício estimado por diferentes regras é essencial antes de decidir qual caminho seguir.

Quem trabalhou como servidor público também segue essas regras?

Não necessariamente. Servidores públicos vinculados a regimes próprios de previdência estão sujeitos a legislação específica, que pode ter regras e idades de transição diferentes das do RGPS. A situação varia conforme o ente federativo (federal, estadual ou municipal) e a data de ingresso no serviço público.

O que é o fator previdenciário e ele ainda existe?

O fator previdenciário é um multiplicador que pode reduzir o valor da aposentadoria quando a combinação de idade e tempo de contribuição é considerada baixa pelo cálculo do sistema. Ele ainda existe no novo modelo para algumas situações, mas a regra dos pontos foi criada justamente para que o segurado possa se aposentar sem a aplicação do fator, desde que atinja a pontuação mínima exigida.

Quando vale a pena adiar o pedido de aposentadoria?

Em alguns casos, esperar mais alguns meses ou anos pode aumentar o valor do benefício, especialmente na regra dos pontos, em que cada ano adicional de contribuição acima do mínimo exigido pode elevar o percentual do benefício. No entanto, essa é uma decisão que depende de cálculo individualizado e não tem resposta genérica. Um profissional especializado pode comparar o valor do benefício em diferentes datas e ajudar a identificar o momento mais adequado para o requerimento.

Referências úteis

Ministério da Previdência Social — informações oficiais sobre regras e benefícios: gov.br — Previdência Social

Meu INSS — portal para consulta de extrato, simulação e requerimento de benefícios: meu.inss.gov.br

Defensoria Pública da União — atendimento jurídico gratuito para questões previdenciárias: dpu.def.br — atendimento à população