Quando a renda varia, o erro mais comum é tentar “adivinhar” o mês perfeito. Na prática, o que funciona é criar um sistema que aguente semanas boas e semanas apertadas, sem você precisar recomeçar toda vez.

Organizar o dinheiro com renda variável é mais sobre prioridade e ordem do que sobre valores exatos. Você define o que vem primeiro, cria uma base mínima e dá liberdade controlada para o resto.

O objetivo não é travar sua vida, e sim evitar que um mês ruim vire uma bola de neve. E, quando o mês vier melhor, você aproveita sem desorganizar o seguinte.

Resumo em 60 segundos

- Descubra seu “piso”: a renda mínima realista dos últimos meses.

- Liste gastos fixos essenciais e marque o que pode ser renegociado.

- Crie uma ordem de pagamento: moradia, contas básicas, alimentação, transporte.

- Defina um limite semanal para gastos variáveis (em vez de um limite mensal).

- Monte um “colchão” de um mês ruim aos poucos, mesmo que com pouco.

- Use duas metas: sobreviver no mês mínimo e melhorar no mês bom.

- Crie regras claras para extras (comissão, bico, hora extra) antes de gastar.

- Faça uma revisão rápida toda semana e uma revisão maior ao fechar o mês.

Por que renda variável pede outra lógica

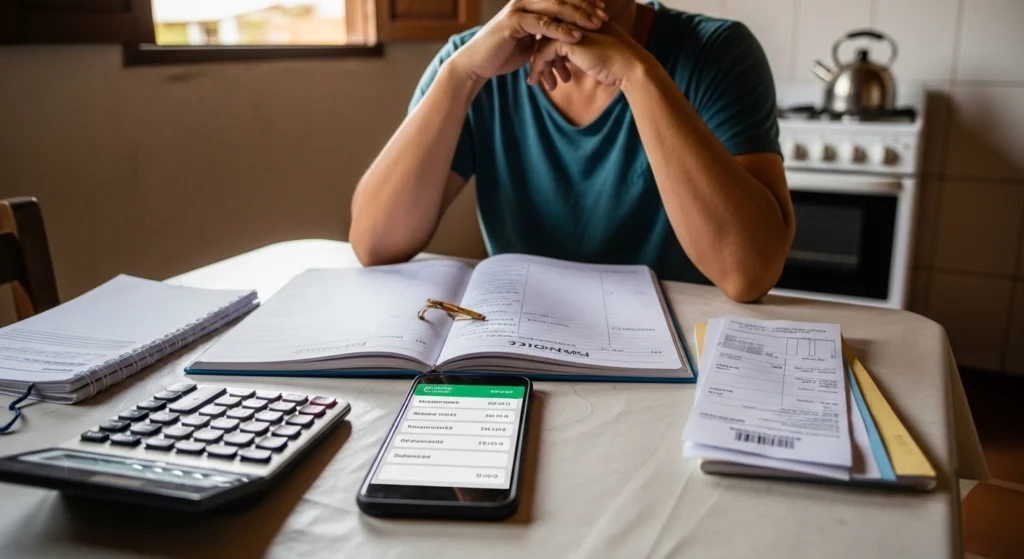

Quando a renda muda, o calendário vira armadilha. Você pode receber em datas diferentes, em valores diferentes, e ainda ter contas com vencimentos fixos.

Se você planeja como se tudo fosse estável, tende a gastar “como se o mês fosse bom” logo no começo. A consequência aparece depois: atrasos, uso de limite, cartão estourado ou escolhas apressadas.

Um sistema para renda variável começa pelo que é previsível: prioridades, valores mínimos e regras de decisão. O resto é ajuste, não improviso.

O piso da renda: a base mínima que não te engana

O “piso” é uma estimativa conservadora do que você consegue ganhar mesmo nos meses mais fracos. Ele serve para planejar o básico sem depender de sorte.

Uma forma prática é olhar os últimos 6 meses e escolher um valor mais baixo, mas realista. Não precisa ser o menor de todos, e sim um número que você reconhece como possível em um mês difícil.

Exemplo: se você é autônomo e os meses variaram bastante, usar a média pode te iludir. Um piso bem escolhido evita que uma queda normal vire crise.

Base mínima: separe o essencial do “importante, mas ajustável”

Com renda variável, você não precisa cortar tudo. Você precisa saber o que não pode falhar, e o que pode ser ajustado sem te colocar em risco.

Em geral, o essencial envolve moradia, contas básicas, alimentação, transporte e remédios. O ajustável pode incluir lazer, assinaturas, delivery e compras por impulso.

Uma dica simples é criar duas versões do mês: modo básico e modo confortável. Você não muda seu estilo de vida por drama, você muda por regra.

Como organizar o dinheiro quando a renda muda todo mês

O passo a passo abaixo funciona porque não depende de prever o mês. Ele depende de organizar o que entra, proteger o essencial e distribuir o restante com limites claros.

Passo 1: assim que receber, separe o essencial do período até o próximo recebimento. Se você recebe por semana, pense em semana; se recebe por quinzena, pense em quinzena.

Passo 2: pague (ou reserve) primeiro o que tem vencimento e multa. Conta de luz, aluguel e boletos com juros são prioridade porque atrasar custa caro.

Passo 3: crie um limite para variáveis por semana. Isso impede de gastar “o mês inteiro” em poucos dias, algo muito comum quando cai um valor maior.

Passo 4: estabeleça uma regra para extras. Por exemplo: “metade vai para o colchão, metade eu distribuo entre lazer e metas”. A regra vem antes do entusiasmo.

Passo 5: revise no meio do caminho. Se a semana foi mais cara, a próxima fica mais leve. Isso é controle, não punição.

A regra do “mês ruim” e do “mês bom”

Você precisa de uma regra que decida por você quando a renda surpreender. Sem regra, o mês bom vira desculpa, e o mês ruim vira estresse.

No mês ruim, o compromisso é sobreviver com dignidade: essencial em dia e mínimo de tranquilidade. No mês bom, o compromisso é melhorar o próximo mês antes de melhorar o presente.

Uma regra prática: “todo valor acima do piso tem destino”. Parte vira reserva, parte cobre pendências e parte é liberdade. A proporção pode variar, mas a regra evita decisões por impulso.

Contas e vencimentos: reduza o risco de atraso

Atraso custa caro e também ocupa cabeça. Com renda variável, o ideal é reduzir o número de decisões obrigatórias ao longo do mês.

Uma prática segura é alinhar vencimentos e criar lembretes fixos. Outra é separar, no dia do recebimento, o que já tem data e valor.

Se você costuma pagar tudo no cartão “para ganhar prazo”, vale atenção: isso pode esconder um buraco. Se houver juros, rotativo ou parcelamentos sem controle, é sinal de que precisa reorganizar a base primeiro.

Gastos variáveis sem bagunça: o limite semanal

O maior desafio da renda variável costuma estar nos gastos pequenos e frequentes. Eles parecem inofensivos, mas somados viram o motivo do “não sei para onde foi”.

O limite semanal é mais fácil de cumprir porque conversa com a vida real. Você sabe se uma semana está pesada e consegue compensar na seguinte.

Exemplo comum no Brasil: mercado e transporte podem oscilar por preço, distância e rotina. Um limite semanal te dá margem para isso sem perder a visão do mês.

Variações por contexto no Brasil: CLT com extras, autônomo, MEI e comissões

Quem é CLT com hora extra ou comissão costuma confundir “extra” com “novo padrão”. A regra saudável é tratar extra como variável e não como garantia para criar gasto fixo.

Autônomos e MEIs podem ter sazonalidade e atrasos de pagamento. Para esses casos, o piso conservador e um colchão de emergência são ainda mais importantes, mesmo que construídos devagar.

Em algumas regiões e rotinas, despesas como energia e deslocamento mudam muito. Tarifa, clima, distância e hábitos fazem diferença, então o orçamento precisa ter espaço para variação, não uma meta rígida impossível.

Erros comuns que pioram a renda variável

O primeiro erro é planejar pelo melhor mês. Isso cria um padrão que você não consegue sustentar quando a renda volta ao normal.

O segundo é transformar variáveis em fixos sem perceber. Parcelas, assinaturas e compromissos mensais crescem devagar, até que o piso não aguenta.

O terceiro é misturar tudo: contas, lazer e metas no mesmo “bolo”. Quando você não separa, você não decide; você apenas reage.

Quando chamar um profissional e quais sinais merecem atenção

Alguns cenários pedem ajuda qualificada, porque o custo do erro é alto. Isso é especialmente verdadeiro quando há dívidas com juros altos, atrasos recorrentes ou confusão entre contas pessoais e do trabalho.

Sinais práticos: usar limite ou rotativo para pagar básico, não conseguir listar todas as parcelas, ou viver apagando incêndio mesmo em meses bons. Outro sinal é ansiedade constante por causa de vencimentos, mesmo quando o valor total não parece absurdo.

Nesses casos, um contador pode orientar organização de MEI/autônomo, e um planejador financeiro pode ajudar a desenhar um plano realista. O ponto não é “ter um serviço”, e sim reduzir risco e recuperar previsibilidade.

Prevenção e manutenção: o ritual que mantém tudo de pé

Renda variável exige manutenção leve e frequente. Uma revisão semanal de 10 minutos é mais eficiente do que uma tentativa mensal de “arrumar tudo”.

Na revisão semanal, você confere o que entrou, o que saiu e ajusta o limite da próxima semana. Na revisão de fechamento do mês, você recalcula o piso, identifica vazamentos e define a regra do próximo mês.

Quando a rotina fica simples, o sistema não depende de motivação. Ele depende de repetição.

Fonte: bcb.gov.br — finanças pessoais

O papel da inflação no seu planejamento do mês

Mesmo com renda estável, preços sobem e descem. Com renda variável, essa oscilação pesa mais, porque você sente no caixa e no humor.

Uma prática útil é atualizar alguns “valores de referência” do mês: mercado, transporte e contas básicas. Você não precisa virar especialista, só precisa evitar usar números antigos como se fossem atuais.

Quando você percebe que o custo do básico mudou, ajusta o piso e o limite semanal. Isso evita que o planejamento pareça “falho” quando, na verdade, o contexto mudou.

Fonte: ibge.gov.br — inflação

Checklist prático

- Liste todas as entradas possíveis do mês (fixas e variáveis).

- Defina um piso conservador usando os últimos meses como referência.

- Separe gastos essenciais e marque o que pode ser reduzido sem risco.

- Crie uma ordem de pagamento para o dia em que você recebe.

- Transforme limites mensais em limites semanais para variáveis.

- Defina uma regra para ganhos extras antes de gastar.

- Evite criar novas parcelas enquanto o piso estiver apertado.

- Deixe vencimentos visíveis em um só lugar (agenda ou lista única).

- Faça uma checagem semanal rápida de entradas e saídas.

- Feche o mês anotando 3 ajustes concretos para o próximo.

- Se houver dívida com juros altos, priorize parar o “vazamento” primeiro.

- Separe o que é pessoal do que é do trabalho, mesmo que seja simples.

- Tenha um plano de mês ruim e um plano de mês bom, por escrito.

- Se a situação estiver confusa e estressante, busque orientação qualificada.

Conclusão

Quando a renda muda, o segredo não é controlar cada centavo, e sim controlar a ordem: o que é essencial primeiro, o que é flexível depois, e quais regras evitam decisões por impulso.

Com piso bem definido, limite semanal e regra para extras, você cria estabilidade mesmo sem salário fixo. E estabilidade, aqui, é previsibilidade de escolhas, não perfeição.

O que mais desorganiza seus meses hoje: os gastos pequenos do dia a dia ou os compromissos fixos que cresceram sem você perceber? E qual seria a primeira regra simples que você conseguiria seguir já no próximo recebimento?

Perguntas Frequentes

Como definir o piso se meus meses variam demais?

Use um número conservador que você consiga alcançar mesmo em um mês fraco. Se a variação for extrema, escolha um piso mais baixo e trate todo o restante como extra com regra definida.

Vale a pena usar cartão de crédito para “organizar” as contas?

Pode ajudar na logística, mas só funciona se você já tiver controle do total e pagar a fatura integral. Se o cartão estiver virando um “adiantamento”, ele pode mascarar falta de caixa.

Recebo por semana. Ainda faz sentido planejar por mês?

Faz, mas com ajuste: o controle principal deve ser semanal. O mês serve para enxergar contas maiores, metas e sazonalidade.

Como lidar com meses bons sem bagunçar o próximo?

Crie uma regra antes de receber. Exemplo: uma parte reforça reserva e pendências, e outra parte vira liberdade planejada, sem virar gasto fixo novo.

O que eu faço se atrasarem um pagamento importante?

Ative o modo básico: priorize moradia, contas essenciais e alimentação. Negocie prazos com antecedência quando possível e evite decisões caras como juros de rotativo.

Quando a renda varia, ainda dá para ter reserva?

Dá, mas a construção costuma ser gradual. O foco é consistência: reservar pouco e sempre, e aumentar nos meses melhores seguindo sua regra de extras.

Sou MEI/autônomo. Devo separar contas pessoais e do trabalho?

Sim, porque mistura confunde lucro com caixa e atrapalha decisões. Mesmo uma separação simples já melhora muito a clareza do mês.

Referências úteis

Banco Central do Brasil — conteúdos de cidadania financeira: bcb.gov.br — cidadania

Portal do Investidor (CVM) — materiais educacionais gratuitos: gov.br — investidor

IBGE — página do IPCA e informações oficiais: ibge.gov.br — IPCA