Índice do Artigo

Você já perdeu o sono tentando entender para onde foi o dinheiro da sua empresa no mês passado? Se você sente que nunca consegue manter o controle, que planilhas te deixam confuso ou que falta tempo para anotar tudo, saiba que muita gente está no mesmo barco. Ter um fluxo de caixa simples é o segredo para evitar sustos com o saldo no fim do mês — e o melhor: dá para fazer isso sem depender de Excel ou fórmulas difíceis. Neste artigo, vou mostrar um método prático, usando ferramentas acessíveis e um passo a passo realista, para você finalmente ficar no comando das finanças do seu negócio.

O básico que você precisa: estrutura simples e cálculo sem complicação

A base de um bom controle financeiro não está em grandes softwares, mas na clareza das informações. O primeiro passo para montar um fluxo de caixa funcional é listar todas as fontes de receita e todas as despesas do seu negócio. Isso inclui tanto vendas à vista quanto a prazo, recebimentos de clientes, pagamentos a fornecedores, aluguel, contas e qualquer outro dinheiro que entre ou saia.

A estrutura mínima que funciona para praticamente qualquer micro ou pequena empresa cabe em um caderno, aplicativo básico ou até num quadro branco na parede: Data, Descrição, Categoria, Entrada, Saída e Saldo. Você começa anotando o saldo inicial da semana ou do mês, e a cada movimentação preenche as colunas correspondentes. Não precisa de fórmula: o saldo é o valor anterior mais as entradas, menos as saídas — uma conta que cabe na ponta do lápis ou na calculadora do celular.

Muita gente trava achando que precisa dominar Excel ou entender de contabilidade para começar. Na prática, o que faz a diferença é registrar tudo assim que acontece, sem deixar para depois. O formato sofisticado não é mais importante do que a disciplina de anotar cada venda, pagamento ou retirada no momento certo.

Como organizar entradas e saídas: categorias que fazem diferença

Deixar tudo misturado em “entrada” e “saída” dificulta saber para onde o dinheiro está indo. Por isso, separar as movimentações em categorias básicas faz toda a diferença. Receitas são tudo o que entra: vendas à vista, vendas no cartão, recebimentos de fiado, serviços e outros recebíveis. Já as despesas podem ser divididas entre fixas (aluguel, salários, impostos), variáveis (compra de insumos, manutenção, marketing) e investimentos (compra de equipamento, reforma).

Vamos imaginar uma pequena loja de bairro: no dia 10, o dono anota “Venda à vista” de R$ 500 como entrada, “Pagamento a fornecedor” de R$ 300 como saída e “Conta de luz” de R$ 80 também como saída. Cada linha tem data, descrição, a categoria (por exemplo, Receita, Fornecedor, Despesa fixa) e o valor.

Definir essas categorias ajuda a enxergar quais áreas estão consumindo mais do seu caixa e onde há espaço para ajustar. Não precisa inventar dezenas de códigos: o objetivo é ser prático e conseguir analisar rapidamente o que está acontecendo com o dinheiro do seu negócio.

Criando uma rotina leve: quando e como atualizar seu fluxo de caixa

O maior erro de quem começa a controlar o caixa é tentar registrar tudo de uma vez, só no fim do mês. Resultado: esquece de lançar pequenas despesas, perde comprovantes e, quando vê, o saldo não bate com o extrato. Para evitar isso, o segredo é criar uma rotina leve, que caiba no seu dia a dia.

Para quem tem poucas vendas diárias, atualizar o fluxo de caixa uma vez por semana já faz diferença. Separe um horário fixo — por exemplo, toda segunda-feira de manhã — para conferir o extrato bancário, a maquininha de cartão e reunir todos os recibos da semana anterior. Liste cada entrada e saída, confira se não esqueceu nada e atualize o saldo final.

Negócios com grande volume de vendas ou pagamentos podem precisar de um controle diário. O que importa é não deixar para depois: quanto mais próximo do momento da movimentação você anotar, mais fiel vai ser o seu controle. Esse hábito de registrar na hora evita erros e dá segurança para tomar decisões, como adiar um pagamento ou antecipar uma compra.

Ferramentas acessíveis para quem não gosta de planilha

Se abrir o Excel já te dá dor de cabeça, saiba que não é obrigatório usar planilha para fazer um bom fluxo de caixa. Um caderno dividido em colunas pode ser suficiente para a maioria dos pequenos negócios. Basta desenhar as colunas de Data, Descrição, Categoria, Entrada, Saída e Saldo, e deixar uma página para cada semana ou mês.

Outra opção é usar fichas de papel ou um bloco de notas no celular. Existem aplicativos simples de controle financeiro (sem necessidade de aprender fórmulas), além de modelos prontos oferecidos por consultorias, como os do Sebrae, que já trazem categorias básicas e espaço para registro diário. O importante é centralizar todas as informações em um único lugar, sem espalhar anotações em vários cadernos ou arquivos.

Com o tempo, se sentir necessidade de analisar resultados mês a mês, dá para adaptar o método ao seu estilo. O principal é nunca perder o hábito de registrar tudo, porque é isso que vai dar clareza para você planejar os próximos passos.

Exemplos práticos para não se perder: do registro à previsão

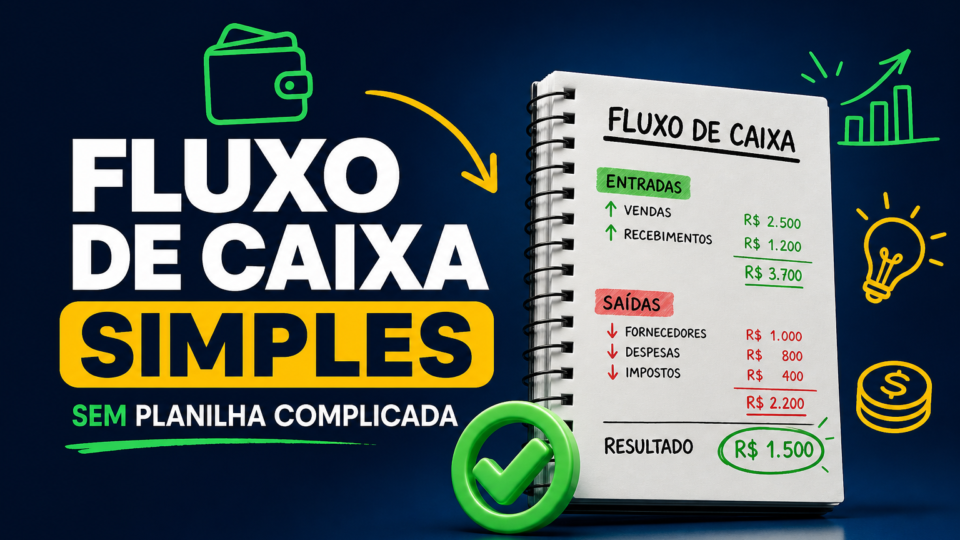

Para ilustrar como o controle funciona na prática, imagine a rotina do Rafael, dono de uma pequena papelaria. Ele começa a semana com saldo de R$ 1.000 anotado no topo do caderno. Na segunda-feira, vende R$ 300 no dinheiro e R$ 200 no cartão, anota cada entrada. Na terça, paga R$ 150 ao fornecedor e R$ 60 de internet. A cada registro, soma as entradas, subtrai as saídas e recalcula o saldo.

No fim do mês, Rafael soma todas as entradas (R$ 20.000) e todas as saídas (R$ 18.500). O saldo do período é positivo em R$ 1.500 — valor que ele pode usar para reforçar o estoque ou guardar como reserva para emergências. Esse controle simples já permite comparar com meses anteriores, identificar se algum gasto está escapando do padrão e planejar melhor os pagamentos.

Além disso, para prever se haverá folga ou aperto no caixa, Rafael faz uma listinha à parte com os valores que espera receber nos próximos dias (parcelas de cartão, fiado) e os pagamentos que já sabe que terá (salários, aluguel, contas). Se perceber que as saídas vão superar as entradas, já procura negociar prazos ou cortar algum gasto antes do problema aparecer.

Como evitar misturar o dinheiro da empresa com despesas pessoais

Um dos maiores perigos para quem é dono de pequeno negócio é confundir dinheiro da empresa com o que gasta em casa. Mesmo num fluxo de caixa manual, dá para separar isso de forma prática. O ideal é ter uma conta bancária só para a empresa, mas se ainda não for possível, use colunas ou categorias diferentes: uma para despesas da empresa, outra para retiradas de uso pessoal.

Sempre que tirar dinheiro do caixa para pagar uma conta pessoal, registre como “pró-labore” ou “retirada dos sócios”. Assim, fica fácil saber quanto realmente está sendo gasto no negócio e quanto está indo para despesas particulares. Com o tempo, essa separação evita sustos na hora de pagar fornecedores ou fechar o mês.

Outra dica é nunca misturar recibos pessoais com os do negócio. Separe envelopes ou pastas diferentes e, de preferência, use cartões ou contas bancárias distintas para as compras do dia a dia da empresa e para gastos da família.

Teste este método na próxima semana e veja a diferença

Se você leu até aqui e ainda tem dúvida se vai conseguir manter o controle, proponho um teste simples: escolha um caderno ou abra um arquivo de notas, desenhe as colunas sugeridas e, durante uma semana, registre tudo que entrar e sair do caixa do seu negócio. Reserve um horário fixo para conferir e atualizar o saldo.

No final da semana, some as entradas, some as saídas e veja o resultado. Analise para onde o dinheiro foi, o que poderia ser cortado e se sobrou algum valor para reserva ou investimento. Repita por mais três semanas e compare os resultados. Com esse hábito, você vai sentir o controle financeiro ficando mais leve, sem precisar de planilhas complicadas. O primeiro passo é começar — a diferença no fim do mês pode te surpreender.