Ter o nome em cadastros de inadimplência não impede, por si só, o acesso a crédito. Existem modalidades de financiamento que aceitam pessoas com restrição no CPF, mas as condições costumam ser bastante diferentes das oferecidas a quem está com o histórico limpo. Entender essa diferença é o primeiro passo para evitar uma decisão que complique ainda mais a situação financeira.

O empréstimo para negativado tende a ter taxas de juros mais elevadas, prazos mais curtos e exigências específicas, como alienação de um bem ou desconto direto na folha de pagamento. Quem aceita uma proposta sem verificar esses detalhes pode acabar trocando uma dívida por outra maior. Por isso, antes de assinar qualquer contrato, vale entender exatamente o que está sendo oferecido.

Este texto explica como funciona o crédito para pessoas negativadas, quais modalidades existem, o que analisar em uma proposta e quais sinais indicam que uma oferta deve ser recusada.

O que significa estar negativado e como isso afeta o crédito

Uma pessoa fica negativada quando tem uma dívida não paga registrada em serviços de proteção ao crédito, como o Serasa ou o SPC Brasil. Esse registro fica visível para empresas que consultam o histórico financeiro do consumidor, o que influencia diretamente nas condições de crédito disponíveis ou até na negativa de uma proposta.

O impacto não é apenas sobre a aprovação. Mesmo quando o crédito é concedido, o histórico de inadimplência eleva o risco percebido pela instituição financeira, o que se traduz em juros maiores para o tomador. Quanto maior o risco, maior o custo do dinheiro emprestado. Essa lógica vale tanto para bancos tradicionais quanto para fintechs e correspondentes bancários.

Vale lembrar que a negativação tem prazo máximo de cinco anos. Após esse período, o registro é excluído automaticamente, independentemente do pagamento da dívida. Mas isso não apaga a dívida em si — só o registro no sistema de proteção ao crédito.

Modalidades de empréstimo disponíveis para negativados

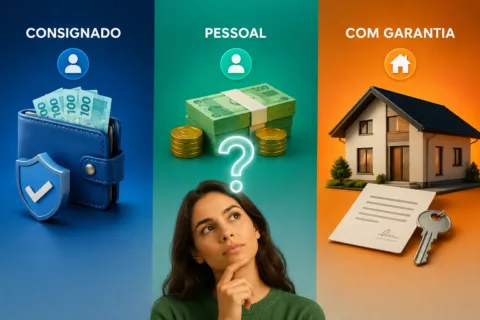

Nem toda linha de crédito exige histórico limpo. Algumas modalidades foram estruturadas justamente para atender quem tem restrição, com garantias que reduzem o risco da instituição financeira. Conhecê-las ajuda a comparar o que está disponível e a entender as implicações de cada escolha.

O crédito consignado é uma das opções mais acessíveis para aposentados, pensionistas do INSS e servidores públicos. O desconto da parcela ocorre diretamente na folha de pagamento ou benefício, o que reduz o risco de inadimplência para o credor e, por isso, permite juros menores. Para trabalhadores da iniciativa privada com carteira assinada, o consignado privado funciona de forma parecida, mas as taxas podem variar mais.

O empréstimo com garantia é outra alternativa. Nesse modelo, o tomador oferece um bem como garantia — imóvel, veículo ou até investimentos — e, em caso de inadimplência, o bem pode ser retomado pela instituição. As taxas costumam ser mais baixas do que em modalidades sem garantia, mas o risco de perder o bem é real e deve ser considerado com cuidado.

Existem também empresas de crédito que operam com análise alternativa de dados, sem consultar necessariamente os serviços tradicionais de proteção. Nesses casos, o processo de aprovação pode ser diferente, mas os juros tendem a ser mais altos e as condições variam bastante de acordo com o perfil do solicitante.

Empréstimo para negativado: o que analisar antes de assinar

Receber uma proposta de crédito não significa que ela é adequada à sua situação. Antes de qualquer assinatura, é essencial comparar o custo total da operação, não apenas a parcela mensal. Uma parcela pequena pode esconder um prazo longo e um custo total bem acima do valor solicitado.

O Custo Efetivo Total (CET) é o indicador mais completo para essa análise. Ele inclui juros, tarifas, impostos e encargos, expressando o custo real do empréstimo em termos percentuais. Qualquer proposta formal de crédito deve informar o CET de forma clara. Se essa informação estiver ausente ou for difícil de encontrar no contrato, é um sinal de alerta.

Além disso, vale verificar: qual é o prazo total? Qual o valor total a ser pago ao final? Existe alguma cobrança antecipada antes da liberação do dinheiro? Esse último ponto é especialmente relevante, porque cobranças antecipadas são um dos principais indicativos de fraude no mercado de crédito.

Fonte: Banco Central do Brasil — crédito responsável

Taxas de juros: como avaliar se a proposta é viável

Juros altos são comuns em modalidades voltadas a pessoas com restrição de crédito, mas existe diferença entre uma taxa elevada e uma taxa abusiva. O Banco Central publica periodicamente as taxas médias praticadas no mercado para diferentes tipos de operação. Comparar a proposta recebida com essas médias ajuda a entender se o que está sendo oferecido está dentro de um intervalo razoável.

Outro elemento importante é distinguir a taxa nominal da taxa efetiva. A taxa nominal é a que aparece no título da proposta — por exemplo, “3% ao mês”. A taxa efetiva considera o efeito dos juros compostos ao longo do prazo e o CET completo. A diferença entre elas pode ser significativa dependendo do prazo e das tarifas envolvidas.

Se a taxa for muito abaixo do mercado para uma proposta voltada a negativados, isso também pode ser um sinal de alerta. Propostas com condições irrealistas merecem verificação mais cuidadosa da idoneidade da empresa.

Sinais de fraude que precisam ser reconhecidos

O mercado de crédito para negativados atrai também operadores fraudulentos que se aproveitam da vulnerabilidade financeira das pessoas. Reconhecer os padrões dessas fraudes é essencial para não cair em armadilhas que agravem a situação.

O principal sinal é a exigência de pagamento antecipado. Nenhuma instituição financeira legítima cobra taxa, seguro, cadastro ou qualquer valor antes de liberar o crédito. Se isso acontecer, a proposta deve ser rejeitada imediatamente. Esse é o modelo mais comum de golpe no segmento.

Outros sinais incluem: ausência de CNPJ verificável, promessa de aprovação garantida independentemente do perfil, contato apenas por aplicativos de mensagem sem canal oficial, pressão para decidir rapidamente e endereço físico inexistente ou não verificável. Antes de fornecer qualquer dado pessoal, vale pesquisar o nome da empresa no site do Banco Central, que mantém uma lista de instituições autorizadas a operar com crédito no Brasil.

Como a situação do tomador influencia as condições disponíveis

Nem toda negativação é igual. Uma pessoa com uma dívida antiga de valor pequeno e histórico estável nos últimos anos tem um perfil diferente de alguém com múltiplos registros recentes. Algumas instituições realizam análises mais detalhadas do histórico e do comportamento financeiro, o que pode resultar em condições melhores do que as oferecidas de forma padronizada.

A renda comprovada também importa. Quem tem renda formal — seja por vínculo empregatício, aposentadoria ou pró-labore — tende a ter acesso a condições mais favoráveis do que quem depende de renda informal. Isso não significa que a renda informal impossibilita o crédito, mas o leque de opções pode ser menor e as exigências maiores.

O valor solicitado em relação à renda mensal é outro fator. Comprometer uma fatia grande da renda com parcelas de crédito reduz a capacidade de honrar o compromisso e aumenta o risco de nova inadimplência. Muitos especialistas em educação financeira recomendam que o total de parcelas não ultrapasse 30% da renda mensal líquida, mas esse número pode variar conforme as despesas fixas de cada pessoa.

O impacto do crédito sobre a dívida existente

Contrair um novo empréstimo para pagar uma dívida existente pode fazer sentido em situações específicas — especialmente quando a nova operação tem custo menor do que a dívida original. Mas essa estratégia, chamada de refinanciamento ou portabilidade de dívida, exige análise cuidadosa para não resultar em endividamento ainda maior.

Se o objetivo é quitar uma dívida com juros muito altos — como cartão de crédito ou cheque especial — com um empréstimo de taxa menor, o cálculo pode ser favorável. Mas é preciso verificar se o novo crédito realmente custa menos no total, e não apenas em termos de parcela mensal. Um prazo muito longo pode tornar o custo total maior, mesmo que a parcela seja menor.

Outra alternativa antes de recorrer ao crédito é negociar diretamente a dívida original com o credor. Bancos e financeiras frequentemente oferecem condições especiais de renegociação que podem ser mais vantajosas do que um novo empréstimo. Plataformas como o Desenrola Brasil, quando em operação, também podem oferecer condições diferenciadas para regularização de débitos.

Quando o crédito consignado é mais adequado

Para aposentados e pensionistas do INSS, o crédito consignado é regulamentado pelo governo federal e tem limites definidos em lei — tanto para o valor da margem consignável quanto para as taxas máximas permitidas. Isso torna essa modalidade uma das mais protegidas do mercado para esse público.

Trabalhadores com carteira assinada também podem acessar o consignado privado, mas as condições variam conforme o empregador e o acordo com a instituição financeira. Nem todas as empresas participam de programas de consignado privado, e as taxas não seguem o mesmo teto do consignado para servidores públicos ou beneficiários do INSS.

Em ambos os casos, o limite de comprometimento da renda é um fator crítico. O desconto em folha garante o pagamento, mas também reduz a renda disponível a cada mês. Quem já tem outros descontos em folha precisa calcular quanto resta de renda após todas as deduções antes de assumir mais um compromisso.

Fonte: gov.br — INSS: empréstimo consignado

Quando buscar orientação profissional

Há situações em que contratar um empréstimo sem orientação especializada pode agravar significativamente o problema financeiro. Se a dívida atual já está comprometendo despesas essenciais como alimentação, moradia ou saúde, o crédito adicional raramente resolve o problema e frequentemente o aprofunda.

Nesses casos, um profissional de educação financeira, um assistente social ou um advogado de direito do consumidor pode ajudar a mapear alternativas antes de recorrer ao crédito. O Procon de cada estado também oferece orientação gratuita sobre direitos do consumidor em situações de endividamento e cobranças indevidas.

Quando houver dúvida sobre a legalidade de uma cobrança, a regularidade de uma empresa ou a validade de uma cláusula contratual, buscar orientação jurídica é a escolha mais segura. Defensorias públicas oferecem atendimento gratuito para quem não tem condições de contratar advogado.

Como verificar a idoneidade de uma empresa de crédito

Antes de fornecer dados pessoais ou assinar qualquer documento, é possível verificar se uma instituição financeira está autorizada a operar no Brasil. O Banco Central mantém o Registrato e o sistema de busca de instituições autorizadas, acessíveis pelo site oficial. Cooperativas de crédito e fintechs autorizadas também aparecem nesse sistema.

Outra verificação útil é consultar o CNPJ da empresa no portal do governo. Um CNPJ ativo, com data de abertura compatível com a história declarada pela empresa e atividade econômica relacionada a crédito, é um indicador básico de regularidade — mas não garante, por si só, que a operação é idônea.

Reclamações registradas no Reclame Aqui, no Consumidor.gov.br ou em processos judiciais disponíveis em consulta pública também oferecem informações úteis sobre o histórico de atendimento e práticas da empresa.

Checklist prático

-

Verifique se a empresa está listada como autorizada pelo Banco Central antes de fornecer qualquer dado pessoal.

-

Solicite o Custo Efetivo Total (CET) por escrito antes de assinar o contrato.

-

Some o valor total de todas as parcelas e compare com o valor solicitado para entender o custo real da operação.

-

Recuse imediatamente qualquer proposta que exija pagamento antecipado antes da liberação do crédito.

-

Pesquise o CNPJ da empresa no portal gov.br e verifique se a atividade econômica é compatível com serviços de crédito.

-

Consulte reclamações no Consumidor.gov.br sobre a empresa antes de avançar na negociação.

-

Calcule a parcela do orçamento mensal que será comprometida com as novas prestações, incluindo despesas fixas atuais.

-

Leia as cláusulas de multa por atraso e de rescisão antecipada antes de assinar qualquer contrato.

-

Verifique se existe cobrança de tarifas como seguro obrigatório embutido ou taxa de cadastro — e se estão incluídas no CET informado.

-

Se o crédito for com garantia de bem, certifique-se de entender exatamente em que condições o bem pode ser retomado.

-

Compare a taxa da proposta com as taxas médias divulgadas pelo Banco Central para a mesma modalidade de crédito.

-

Avalie se não é possível negociar diretamente com o credor da dívida original antes de contratar um novo empréstimo.

-

Guarde cópia de todos os documentos assinados, incluindo o contrato, o cronograma de parcelas e o comprovante de liberação do crédito.

-

Em caso de dúvida sobre qualquer cláusula, consulte o Procon ou a Defensoria Pública antes de assinar.

Conclusão

Contratar crédito em situação de restrição financeira exige mais atenção, não menos. As opções existem, mas as condições são mais onerosas e os riscos de cair em ofertas inadequadas ou fraudulentas são mais altos. Avaliar cada proposta com critério — verificando o custo total, a idoneidade da empresa e o impacto real no orçamento — é o que separa uma decisão responsável de um problema maior.

A regularização financeira é um processo que demanda tempo e planejamento. Um empréstimo pode ser uma ferramenta útil nesse processo, desde que esteja alinhado com a real capacidade de pagamento e seja contratado com uma instituição confiável. Quando houver dúvida, buscar orientação de profissionais qualificados ou de órgãos de defesa do consumidor é sempre a escolha mais segura.

Você já passou por uma situação parecida? Qual foi a maior dificuldade para entender o que estava sendo oferecido antes de tomar uma decisão?

Existe alguma dúvida específica sobre modalidades de crédito ou sobre como verificar a regularidade de uma proposta que ainda gera insegurança no seu dia a dia?

Perguntas Frequentes

É possível conseguir empréstimo com o nome negativado?

Sim, algumas modalidades de crédito são acessíveis para pessoas negativadas, como o crédito consignado, o empréstimo com garantia de bem e linhas oferecidas por fintechs com análise alternativa de crédito. As condições, porém, costumam ser mais restritivas e os juros tendem a ser mais altos do que os oferecidos a quem tem histórico limpo.

O que é o Custo Efetivo Total e por que ele importa?

O CET é a soma de todos os encargos de uma operação de crédito — juros, tarifas, impostos e outros custos — expressa em forma percentual. Ele representa o custo real do empréstimo e é mais preciso do que a taxa de juros isolada para comparar propostas diferentes. Por lei, qualquer proposta formal de crédito deve informar o CET.

Cobrar uma taxa antes de liberar o dinheiro é legal?

Não. Exigir qualquer pagamento antecipado à liberação do crédito — seja chamado de taxa de cadastro, seguro, reserva ou qualquer outro nome — é uma prática irregular e frequentemente associada a golpes. Se uma empresa fizer essa exigência, a proposta deve ser recusada e o caso pode ser comunicado ao Procon ou ao Banco Central.

Como saber se uma empresa de crédito é autorizada a operar no Brasil?

O Banco Central disponibiliza em seu site uma consulta pública de instituições autorizadas a funcionar no país. Qualquer pessoa pode verificar se uma empresa está nessa lista antes de fornecer dados ou assinar contratos. Essa verificação é simples e gratuita.

Qual a diferença entre crédito consignado e empréstimo pessoal comum?

No crédito consignado, as parcelas são descontadas diretamente da folha de pagamento ou do benefício previdenciário, o que reduz o risco para a instituição financeira e, em geral, resulta em taxas menores. No empréstimo pessoal comum, o pagamento depende da iniciativa do tomador, o que implica risco maior para o credor e tende a elevar o custo da operação.

Renegociar a dívida original é melhor do que contratar um novo empréstimo?

Depende do caso. Negociar diretamente com o credor pode resultar em descontos, parcelamento sem juros adicionais ou redução de multa — o que frequentemente é mais vantajoso do que contratar um novo crédito para pagar a dívida anterior. Vale sempre tentar a renegociação direta antes de buscar um empréstimo para essa finalidade.

Quanto tempo o nome fica negativado?

O registro de inadimplência nos serviços de proteção ao crédito tem prazo máximo de cinco anos, contados a partir da data do vencimento da dívida não paga. Após esse período, o registro é excluído automaticamente, mesmo que a dívida não tenha sido quitada. A dívida em si, porém, continua existindo e pode ser cobrada dentro dos prazos prescricionais previstos em lei.

Existe algum risco em oferecer um bem como garantia?

Sim. Em um empréstimo com garantia — seja de imóvel, veículo ou investimento — o bem pode ser retomado pela instituição financeira em caso de inadimplência, seguindo os procedimentos legais previstos no contrato. Esse tipo de operação tem custo geralmente menor, mas o risco de perda do bem é real e deve ser avaliado com seriedade antes da contratação.

Referências úteis

Banco Central do Brasil — informações sobre crédito responsável e instituições autorizadas: bcb.gov.br — crédito responsável

Consumidor.gov.br — plataforma oficial de mediação de conflitos entre consumidores e empresas: consumidor.gov.br

gov.br — INSS: orientações sobre empréstimo consignado para beneficiários: gov.br — INSS consignado