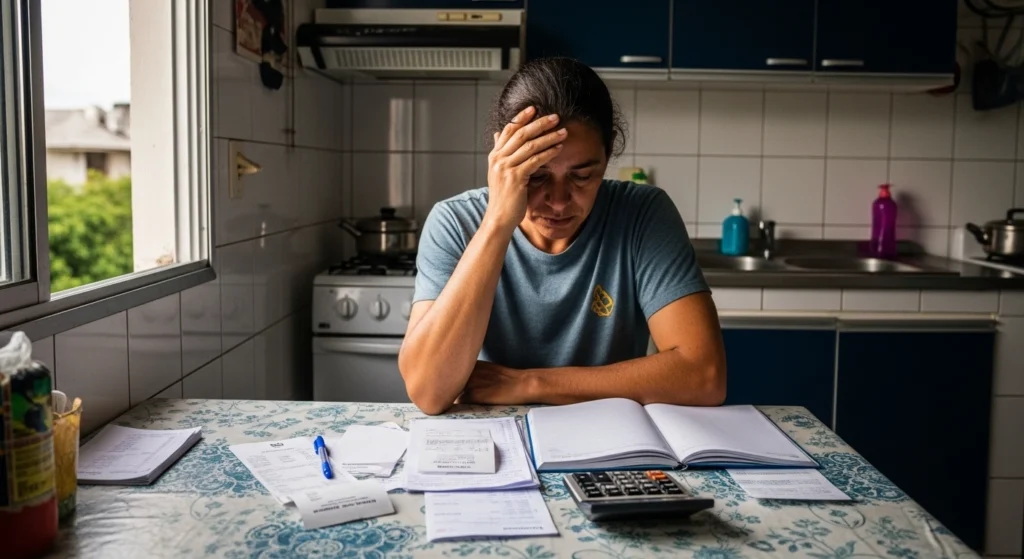

Quando a grana aperta, os “pequenos” valores mensais viram suspeitos imediatos. O problema é que cortar no impulso pode tirar algo que você realmente usa, e manter por hábito pode virar vazamento silencioso.

O objetivo aqui é transformar a revisão das Assinaturas em uma decisão calma, repetível e justa com a sua rotina. Você vai sair com um roteiro simples, critérios claros e um jeito de testar antes de cancelar de vez.

Para ficar prático, pense no seguinte: não é sobre “parar tudo”. É sobre alinhar o que está sendo pago com o que de fato entrega valor, uso e tranquilidade no seu mês.

Resumo em 60 segundos

- Liste tudo que cobra automaticamente (apps, streaming, clube, nuvem, academia, software).

- Marque o que foi usado nos últimos 30 dias e o que ficou “parado”.

- Converta o valor mensal em custo por uso (por dia, por aula, por pedido).

- Identifique duplicidades (dois streamings, duas nuvens, dois apps parecidos).

- Cheque fidelidade, multa, carência e data de renovação antes de decidir.

- Faça um teste de 14 a 30 dias: pausar, trocar plano ou cancelar e medir impacto.

- Crie uma regra para reativar só com critério (não por impulso ou promoção).

- Agende uma revisão trimestral para não voltar ao “modo automático”.

Assinaturas: quando faz sentido manter e quando cancelar

Uma cobrança recorrente faz sentido quando ela resolve um problema real do seu dia a dia. Isso pode ser economia de tempo, acesso a conteúdo que você usa sempre, ou um serviço que evita gastos maiores.

Ela costuma deixar de valer a pena quando você paga “por garantia”, mas não usa. A sensação é de segurança, só que na prática você está pagando por uma possibilidade, não por um benefício concreto.

Um sinal útil é observar a frase que vem à cabeça no fim do mês. Se é “eu quase não uso, mas vai que um dia eu precise”, vale colocar em teste, em vez de renovar no piloto automático.

O custo invisível das cobranças pequenas

O valor mensal isolado parece baixo, mas o impacto aparece quando você soma tudo. A soma costuma doer mais porque não existe um “momento de compra”; a saída acontece sozinha.

O custo invisível também aparece na energia mental. Você fica com a sensação de que o orçamento não fecha, mesmo cortando coisas grandes, porque o vazamento está espalhado em várias linhas pequenas.

Na prática, o que ajuda é enxergar o total anual. Um serviço de R$ 39,90 por mês vira quase R$ 480 no ano, mas esse número pode variar conforme plano, reajustes e impostos.

O roteiro de decisão em 4 critérios

Para evitar decisões emocionais, use quatro critérios fixos: uso, substituição, impacto e custo. Eles funcionam para streaming, aplicativos, academia, clubes e serviços digitais.

Uso é simples: você utilizou nos últimos 30 dias? Substituição é: existe alternativa grátis ou mais barata que atende 80% do que você precisa?

Impacto é o que acontece se você ficar 30 dias sem isso. Custo é comparar o preço com a frequência real: se você usa duas vezes no mês, está pagando caro por evento.

Passo a passo: auditoria em 30 minutos sem planilha complicada

Comece pelo extrato do cartão e da conta, procurando nomes de serviços que se repetem todo mês. Separe em uma lista única e anote o valor, a data de cobrança e por onde é cobrado.

Depois, classifique cada item em três caixas: “uso frequente”, “uso raro” e “não lembro”. O “não lembro” é ouro, porque geralmente revela gastos que ficaram ativos por inércia.

Em seguida, procure dentro do próprio serviço o histórico de uso. Em streaming, veja o que foi assistido; em apps, veja tempo de tela; em academia, veja presença; em nuvem, veja armazenamento ocupado.

Por fim, escolha só dois itens para mexer hoje. Uma auditoria boa é a que vira hábito, e não a que tenta “resolver a vida” em uma sentada e cansa você.

Erros comuns ao revisar serviços recorrentes

O primeiro erro é cancelar no impulso e depois reativar no mesmo mês. Você paga duas vezes, perde configurações e ainda fica com a sensação de “não adiantou nada”.

O segundo é ignorar fidelidade e renovação automática. Em alguns serviços, a multa ou a carência pode tornar o cancelamento ruim naquele momento, mas ótimo no próximo ciclo.

O terceiro é confundir “eu gosto” com “eu uso”. Gostar do catálogo de um streaming não significa assistir; gostar da ideia de um app de treino não significa abrir o app.

O quarto é não combinar com a casa. Em família ou em apartamento compartilhado, alguém pode estar usando bastante e você nem percebe, porque não é você quem dá play.

Regra prática para decidir o próximo mês

Uma regra simples é: se não foi usado no último mês, ele entra em “modo teste”. Em vez de cortar para sempre, você pausa por 30 dias e mede o que muda na sua rotina.

Se você sentiu falta de forma clara e teve um custo alternativo maior, manter pode fazer sentido. Se você não sentiu falta, o serviço estava funcionando como “taxa de tranquilidade”, não como valor real.

Outra regra útil é o “custo por evento”: se você paga um clube mensal e usa uma vez, compare com pagar avulso. Às vezes o avulso sai mais barato e dá mais liberdade.

Quando há muita dúvida, prefira reduzir plano antes de cancelar. Trocar do anual para o mensal, ou do premium para o básico, costuma ser um bom meio-termo.

Variações por contexto no Brasil: casa, apê, região e hábitos

Em casa com mais gente, serviços compartilhados tendem a ter melhor custo por uso. Em apê pequeno, pode acontecer o oposto: você paga por algo que quase não cabe na rotina.

Região e mobilidade também influenciam. Em cidades onde deslocamento é pesado, um serviço de entrega ou mobilidade pode reduzir estresse e tempo, mas isso depende de tarifa, distância e frequência.

Outro ponto brasileiro comum é alternar consumo por temporada. Em meses de férias, streaming e jogos sobem; em meses de trabalho intenso, pode subir nuvem, produtividade e música.

Uma estratégia que funciona bem é “rodízio”: manter um serviço de entretenimento por vez e trocar a cada 2 ou 3 meses. Assim você controla o total sem sentir que ficou sem opção.

Cancelamento com segurança: direitos, prazos e registro

Antes de cancelar, tire um print da tela com o plano e as regras de renovação. Se existir fidelidade, entenda a lógica da multa e as condições em que ela pode não ser aplicada.

Guarde o número de protocolo e um comprovante da solicitação. Isso evita o desgaste de discutir “se foi pedido” quando aparece uma cobrança inesperada.

Em telecom (internet, TV, celular), há regras específicas de direitos do consumidor do setor. Se o tema envolve fidelização, mudança de plano e cancelamento, vale consultar as orientações oficiais da Anatel.

Fonte: gov.br — cancelamento

Para uma visão ampla de proteção do consumidor em relações de consumo, o Código de Defesa do Consumidor é a base legal. Ele ajuda a entender responsabilidades, informação adequada e práticas abusivas, sem depender do que a empresa “costuma fazer”.

Fonte: planalto.gov.br — CDC

Quando chamar um profissional e como manter o controle ao longo do ano

Se o assunto virou dívidas, juros altos ou desorganização que gera ansiedade constante, pode ser hora de buscar um profissional de finanças pessoais. Um bom sinal é quando você tenta ajustar, mas o mês sempre “estoura” sem explicação.

Também vale ajuda quando há muitas pessoas na decisão (casal, família) e o tema vira conflito. Às vezes o ajuste é simples, mas precisa de alguém para mediar regras e prioridades sem julgamento.

Para prevenção, crie uma rotina trimestral de revisão: março, junho, setembro e dezembro, por exemplo. Você não precisa mudar tudo; basta conferir itens em teste, reajustes e duplicidades.

Outra prática saudável é separar “serviços essenciais” de “confortos”. Quando o orçamento apertar, você já sabe onde mexer primeiro, sem cortar algo que te dá estabilidade.

Se você quer reforçar educação financeira com materiais públicos, o Banco Central mantém uma área educativa com conteúdos e orientações de cidadania financeira.

Fonte: bcb.gov.br — cidadania

Checklist prático

- Reúna as cobranças recorrentes do cartão e da conta dos últimos 60 dias.

- Anote valor, data de cobrança e forma de pagamento de cada serviço.

- Marque o que foi usado nos últimos 30 dias (com evidência de uso, se possível).

- Identifique itens “não lembro” e priorize revisar esses primeiro.

- Procure duplicidades e sobreposições entre serviços parecidos.

- Converta mensalidade em custo por uso (por aula, por pedido, por dia).

- Verifique fidelidade, multa, carência e renovação automática.

- Faça backup de dados importantes antes de encerrar (arquivos, fotos, projetos).

- Teste por 14 a 30 dias: pausar, trocar plano ou cancelar e medir impacto.

- Registre protocolo, e-mail de confirmação e print da solicitação.

- Crie regra de reativação: só volta com motivo claro e orçamento previsto.

- Agende revisão trimestral para evitar novas cobranças “esquecidas”.

Conclusão

Decidir o que fica e o que sai é menos sobre cortar prazer e mais sobre recuperar intenção. Quando você usa critérios fixos e um período de teste, a escolha deixa de ser emocional e vira parte do seu cuidado com o mês.

Se você fizer apenas uma coisa, faça a lista completa e classifique por uso. Isso já revela onde existe hábito, onde existe valor e onde existe só cobrança automática.

Quais cobranças recorrentes mais te surpreenderam quando você somou tudo? E qual serviço você achava dispensável, mas percebeu que faz diferença real na rotina?

Perguntas Frequentes

Como saber se estou pagando por algo que não uso?

Olhe o extrato e procure cobranças mensais repetidas. Depois confirme o uso no app, no histórico do serviço ou no e-mail de recibos. O “não lembro” é um ótimo ponto de partida.

Vale mais a pena plano anual ou mensal?

O anual costuma ser mais barato por mês, mas prende sua decisão e pode dificultar ajustes. Se você está em fase de revisão, o mensal dá mais controle e permite testar por 1 ou 2 ciclos.

Cancelar e reativar depois sai mais caro?

Pode sair, se houver taxa, perda de desconto antigo ou mudança de preço. Por isso o teste com pausa ou downgrade ajuda: você reduz custo sem perder totalmente o acesso.

Como lidar com serviços usados por outras pessoas da casa?

Combine um critério simples: quem usa, registra o uso por um mês. Se o uso for real e frequente, entra no orçamento compartilhado; se for ocasional, avaliem pagar avulso ou alternar por temporada.

O que fazer quando há fidelidade e multa?

Leia as regras do seu contrato e avalie o custo da multa versus manter até o fim do prazo. Em alguns casos, trocar para um plano mais barato até terminar a fidelidade reduz o prejuízo.

Como evitar que novas cobranças apareçam “do nada”?

Ative alertas do banco/cartão para compras recorrentes e revise o extrato toda semana por 10 minutos. Uma revisão trimestral mais completa costuma ser suficiente para manter o controle.

Existe um “limite saudável” de serviços recorrentes?

Não existe número mágico, porque depende de renda e hábitos. Um bom norte é: se você não consegue explicar para que serve cada cobrança e por que ela está no orçamento, já passou do ponto de conforto.

Referências úteis

Consumidor.gov.br — informações públicas sobre o CDC: consumidor.gov.br — CDC

Banco Central — cursos gratuitos de finanças pessoais: bcb.gov.br — cursos

Anatel — regras e orientações de cancelamento em telecom: gov.br — regras de cancelamento