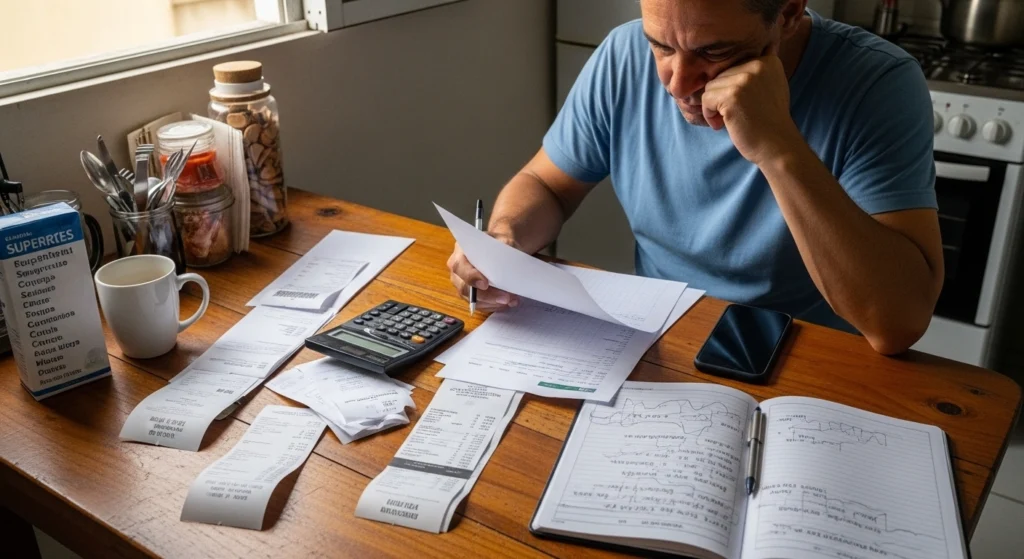

Quando a renda já está apertada, cair em dívida nova enquanto tenta quitar a antiga costuma acontecer menos por descontrole e mais por falta de sistema. O problema aparece no mercado, na farmácia, na conta que venceu fora do previsto ou no parcelamento que parecia pequeno demais para preocupar.

Na prática, sair desse ciclo exige duas frentes ao mesmo tempo. A primeira é impedir que o mês continue vazando. A segunda é organizar o pagamento do que já existe sem criar outro rombo na semana seguinte.

Isso não pede perfeição nem planilha sofisticada. Pede regras simples, decisões repetíveis e um jeito realista de lidar com imprevistos, pressão de consumo e contas que não esperam a boa vontade do orçamento.

Resumo em 60 segundos

- Liste todas as parcelas, boletos, faturas e compromissos fixos antes de pensar em acelerar pagamentos.

- Separe o que vence em até 30 dias do que pode ser renegociado sem aumentar o caos.

- Bloqueie o principal canal de recaída, como cartão sem limite real, cheque especial ou compras parceladas por impulso.

- Crie uma verba mínima para imprevistos do mês, mesmo que pequena.

- Defina um teto semanal de gastos variáveis para alimentação fora, transporte extra e pequenas compras.

- Pague primeiro o que mantém a casa funcionando e evita efeito cascata no orçamento.

- Renegocie com base no valor que cabe no fluxo mensal, não no desconto mais bonito.

- Revise o plano toda semana para corrigir desvios antes que eles virem nova pendência.

O ciclo da dívida raramente começa na grande compra

Muita gente imagina que o problema nasce em uma decisão enorme, como um empréstimo alto ou uma compra cara. Na vida real, ele costuma crescer nas pequenas compensações do dia a dia: uma entrega por cansaço, uma corrida por atraso, um remédio fora do previsto, uma parcela “leve” somada a outras leves.

O risco aumenta quando a pessoa já está pagando atrasados e passa a usar crédito para sustentar despesas normais do mês. Nesse ponto, a dívida antiga deixa de ser um problema isolado e passa a disputar espaço com aluguel, mercado, água, energia e transporte.

Por isso, o foco inicial não é “pagar tudo logo”. O foco inicial é impedir que o mês seguinte fique pior do que o atual. Sem esse freio, qualquer negociação vira só uma pausa curta antes de um novo aperto.

Antes de cortar, descubra por onde o dinheiro continua escapando

O jeito mais útil de começar é mapear as saídas em quatro grupos: moradia, contas essenciais, deslocamento e alimentação; dívidas em aberto; gastos variáveis do cotidiano; e compras que parecem pequenas, mas se repetem. Essa divisão mostra onde está o vazamento mais perigoso.

Não tente classificar tudo com precisão milimétrica no primeiro dia. Basta separar o que é indispensável para a rotina continuar do que está entrando por hábito, cansaço, conveniência ou falta de preparo.

Um exemplo comum no Brasil é gastar menos com a parcela renegociada, mas continuar perdendo dinheiro em delivery, juros por atraso de conta básica, tarifa por uso do limite automático e compras parceladas sem comparação. O orçamento melhora no papel e piora na prática.

Como bloquear a dívida nova sem paralisar a rotina

O bloqueio precisa ser concreto. Dizer “vou me controlar” ajuda pouco quando o cartão continua salvo em aplicativos, o limite da conta segue ativo e o celular oferece compra em um toque.

Na prática, vale remover cartões de apps, reduzir limite quando isso for seguro para sua rotina, desativar crédito automático quando disponível e apagar formas de pagamento de lojas em que a compra por impulso acontece mais. O objetivo não é punir, e sim criar atrito antes do gasto.

Também funciona definir um critério simples para compras não essenciais: toda despesa que não for alimento básico, remédio, trabalho ou casa espera 72 horas. Em muita situação, a vontade passa e o caixa agradece.

Se o problema estiver no parcelamento, a regra deve ser ainda mais dura. Enquanto a reorganização não estabilizar, comprar parcelado algo que não seja necessário para saúde, trabalho ou manutenção da casa tende a empurrar o problema para frente.

Monte um orçamento de contenção, não um orçamento idealizado

O erro clássico é montar um plano bonito demais para durar. A pessoa corta tudo, promete um mês perfeito e não deixa espaço para café fora, farmácia, passagem extra, gás, material escolar ou qualquer desvio normal da vida.

Um orçamento de contenção é mais feio, mas funciona melhor. Ele prioriza as contas essenciais, reserva um valor realista para deslocamento e alimentação, inclui uma pequena margem para imprevisto e só depois encaixa o pagamento das dívidas conforme a sobra possível.

Essa lógica parece lenta, porém evita a recaída. Quando o plano ignora gastos inevitáveis, a diferença reaparece no cartão, no limite da conta ou no boleto atrasado da semana seguinte.

Regra prática para decidir o que pagar primeiro

Quando falta dinheiro para tudo, a ordem importa. Em geral, faz mais sentido priorizar o que preserva a moradia, os serviços básicos, a alimentação, o trabalho e a mobilidade para continuar gerando renda.

Depois disso, entram as dívidas que acumulam custo alto ou produzem efeito cascata no mês. Cartão rotativo, cheque especial, atrasos que viram multa recorrente e contas que desorganizam todo o fluxo tendem a merecer atenção antes de compromissos de menor impacto imediato.

Mas a decisão não deve seguir só a taxa. Se uma parcela menor mantém um acordo importante em dia e evita o retorno integral da cobrança, pode ser mais inteligente preservá-la enquanto você ataca outro foco de vazamento.

O Banco Central mantém páginas públicas com taxas médias por modalidade de crédito, o que ajuda a entender por que certas dívidas estrangulam mais o orçamento do que outras. :contentReference[oaicite:0]{index=0}

Quando a pressão aperta, troque impulso por roteiro

Decisões ruins com dinheiro raramente acontecem porque a pessoa “não sabe nada”. Elas aparecem quando há cansaço, vergonha, urgência e sensação de que qualquer solução serve. Nessa hora, um roteiro simples protege mais do que força de vontade.

Antes de aceitar uma compra, um parcelamento ou um novo crédito, faça três perguntas. Eu preciso disso para esta semana? Tenho como pagar sem mexer em conta essencial? Se esse valor se repetir no próximo mês, o plano continua em pé?

Se duas respostas forem “não”, a tendência é que o gasto esteja comprando alívio curto e criando pressão longa. Em vez disso, vale procurar substituição mais barata, adiar a compra ou ajustar a rotina para reduzir a frequência daquele custo.

Dívida nova

Parar uma dívida nova exige reconhecer seus gatilhos. Para algumas pessoas, o problema nasce da pressa. Para outras, vem da tentativa de manter um padrão antigo mesmo depois que a renda encolheu. Também é comum acontecer por desorganização com datas de vencimento e falta de reserva mínima.

O antídoto muda conforme a causa. Se o gatilho é impulso, aumente a fricção antes da compra. Se é atraso de contas, concentre vencimentos em datas mais fáceis de acompanhar quando isso for possível. Se é imprevisto recorrente, crie um fundo pequeno, mesmo começando com valor modesto.

Esse fundo não concorre com o pagamento do que está atrasado; ele protege o plano. Sem uma almofada mínima, qualquer farmácia, manutenção, material da escola ou oscilação no preço do mercado pode empurrar você de volta para o crédito caro.

Erros comuns que parecem solução, mas pioram o quadro

Um erro frequente é usar um empréstimo novo sem corrigir a rotina que criou o problema anterior. A prestação pode até parecer menor do que a soma dos atrasos, mas, se o comportamento do mês continua igual, a pessoa passa a carregar o empréstimo e novos gastos ao mesmo tempo.

Outro erro é negociar pelo desconto e não pela parcela sustentável. Um acordo bonito no papel perde valor quando a primeira ou a segunda prestação já cabe mal no orçamento real.

Também atrapalha misturar gastos da casa com compras ocasionais em um único cartão sem controle semanal. Quando tudo entra no mesmo lugar, a fatura deixa de servir como ferramenta e vira surpresa.

Por fim, muita gente ignora pequenos custos automáticos. Assinaturas esquecidas, tarifas, compras recorrentes em aplicativo e parcelas antigas silenciosas reduzem a sobra disponível sem chamar atenção.

Variações por contexto no Brasil

Quem mora de aluguel costuma ter menos margem para atraso, porque moradia pesa muito no fluxo mensal. Nesse cenário, a prevenção passa por proteger aluguel, condomínio e contas básicas antes de acelerar qualquer quitação mais agressiva.

Em apartamento, também é comum surgir despesa extraordinária com manutenção, condomínio ou reparo interno. Em casa, podem aparecer gastos com vazamento, portão, telhado ou pequenos consertos que estouram o mês sem aviso.

Famílias com crianças sentem mais os custos irregulares de material escolar, remédio, transporte e alimentação fora de casa. Já quem trabalha por conta própria costuma sofrer mais com renda oscilante, então precisa pensar em média mensal e não apenas no que entrou nesta semana.

Em regiões onde transporte depende mais de aplicativo, combustível ou integração longa, um orçamento apertado pode ser desmontado por deslocamentos mal previstos. Nesses casos, revisar rotas, horários e frequência ajuda tanto quanto cortar consumo doméstico.

Quando chamar profissional

Algumas situações pedem ajuda formal em vez de tentativa solitária. Isso vale quando há risco de perder moradia, corte de serviço essencial, cobrança judicial, dificuldade de entender o contrato, uso contínuo de crédito para comprar comida ou sinais de superendividamento.

Nesses casos, faz sentido buscar canais oficiais de orientação ao consumidor, Procon, plataformas públicas de negociação e apoio jurídico qualificado quando houver dúvida legal relevante. O importante é levar valores, vencimentos, comprovantes e proposta de pagamento compatível com sua renda.

No Brasil, a plataforma consumidor.gov.br é usada em iniciativas públicas de negociação e mediação com empresas, e órgãos federais mantêm campanhas e mutirões de renegociação em períodos específicos. :contentReference[oaicite:1]{index=1}

Prevenção e manutenção depois da primeira melhora

O momento mais perigoso é quando a situação começa a aliviar. A parcela renegociada fica em dia, a pressão diminui e surge a sensação de que agora já dá para voltar ao normal. Muitas recaídas nascem justamente aí.

Para evitar isso, mantenha por alguns meses as mesmas travas que funcionaram na fase crítica. Continue revisando a semana, limite compras parceladas, preserve uma reserva mínima e acompanhe as datas de vencimento como prioridade operacional.

Também ajuda transformar economia em destino certo. Se um gasto caiu, defina de antemão para onde vai a diferença: reforço da reserva, adiantamento de parcela vantajosa ou recomposição de conta essencial. Dinheiro sem destino volta a escorrer.

Programas e ações públicas de educação financeira continuam sendo oferecidos por órgãos federais e parceiros institucionais, o que pode apoiar a manutenção de hábitos mais estáveis ao longo do ano. :contentReference[oaicite:2]{index=2}

Checklist prático

- Listar todas as contas fixas com valor e vencimento.

- Anotar todas as parcelas e acordos já assumidos.

- Separar gastos essenciais dos gastos de conveniência.

- Remover cartões salvos de aplicativos e lojas online.

- Suspender compras parceladas não essenciais por alguns meses.

- Definir um teto semanal para gastos variáveis.

- Reservar um pequeno valor para remédio, transporte extra ou emergência simples.

- Escolher um dia fixo da semana para revisar o orçamento.

- Conferir tarifas, assinaturas e cobranças automáticas.

- Priorizar contas que mantêm casa, trabalho e serviços básicos funcionando.

- Negociar apenas parcelas que realmente cabem no fluxo mensal.

- Usar regra de espera antes de compras por impulso.

- Registrar qualquer desvio do plano no mesmo dia.

- Rever o plano ao receber renda extra, sem transformar isso em licença para gastar.

Conclusão

Parar de piorar a situação enquanto paga o que já deve depende menos de motivação e mais de estrutura. Quando você bloqueia os principais vazamentos, organiza prioridades e aceita um plano compatível com a vida real, o orçamento começa a respirar.

Nem sempre a melhora é rápida, e isso não significa fracasso. Em muitos casos, o avanço verdadeiro é passar dois ou três meses sem criar um problema novo, porque é isso que permite que a dívida antiga finalmente recue.

Na sua rotina, o que mais costuma abrir espaço para gasto fora do plano: pressa, cansaço, imprevisto ou parcelamento fácil? Qual regra simples você conseguiria aplicar ainda nesta semana para proteger o próximo mês?

Perguntas Frequentes

Vale a pena cancelar todos os cartões?

Nem sempre. Para algumas pessoas, reduzir limite, tirar dos aplicativos e usar só em situação controlada já resolve melhor do que cancelar tudo. O importante é impedir o uso automático e sem critério.

Devo fazer reserva mesmo estando endividado?

Uma reserva mínima pode fazer sentido justamente para não recorrer a crédito caro no primeiro imprevisto. Não precisa começar grande. O ponto é criar proteção básica para o plano não quebrar toda semana.

É melhor quitar uma dívida pequena ou atacar a mais cara?

Depende do efeito prático. Se a pequena libera fluxo mental e financeiro, pode ajudar. Se a mais cara está drenando o orçamento mês após mês, costuma merecer prioridade. A decisão precisa considerar custo e impacto no seu cotidiano.

Renegociar sempre ajuda?

Ajuda quando a nova parcela cabe de verdade e quando o comportamento que gerava novos atrasos foi corrigido. Sem isso, a renegociação pode apenas trocar a forma do problema.

Como lidar com imprevisto sem cair no crédito?

O primeiro passo é prever que imprevisto existe. Reserve um valor pequeno para farmácia, transporte, manutenção simples e urgências comuns. Também vale manter uma lista de substituições mais baratas para gastos que costumam sair do controle.

Posso usar renda extra para “me recompensar” e depois voltar ao plano?

Esse é um ponto sensível. Quando a renda extra chega sem destino definido, parte dela costuma sumir rápido. Melhor decidir antes quanto vai para alívio do mês, quanto reforça a reserva e quanto acelera a reorganização.

Quando a situação deixa de ser só aperto e vira superendividamento?

Quando o pagamento das dívidas passa a comprometer a capacidade de manter despesas básicas de sobrevivência e o crédito vira apoio permanente para viver o mês. Nessa fase, buscar orientação formal e canais oficiais é uma decisão prudente.

Referências úteis

Banco Central do Brasil — consulta de taxas por modalidade: bcb.gov.br — taxas de juros

Consumidor.gov.br — mediação e tratamento de reclamações: consumidor.gov.br

Governo Federal — educação financeira para consumidores: gov.br — educação financeira