Na renegociação de uma dívida, a dúvida mais comum não é apenas quanto será o desconto, mas como a nova condição cabe na rotina do mês seguinte. Entre pagar à vista e parcelar, a melhor escolha depende menos da oferta “bonita” e mais da sua capacidade real de cumprir o combinado sem criar outro atraso.

Na prática, o acordo bom não é o mais agressivo no papel, e sim o que reduz risco financeiro de verdade. Em muitos casos, uma quitação imediata encerra juros e simplifica a vida; em outros, dividir em prestações menores preserva caixa para aluguel, comida, transporte e contas essenciais.

O erro costuma aparecer quando a pessoa olha só para o desconto ou só para a prestação. Sem comparar prazo, entrada, impacto no orçamento e chance de inadimplência, a decisão vira impulso, e impulso costuma sair caro quando o assunto é dívida.

Resumo em 60 segundos

- Olhe primeiro para sua renda líquida disponível depois das despesas essenciais.

- Compare o valor final do acordo, e não apenas o tamanho da parcela.

- Prefira quitar de uma vez quando isso não desmontar sua reserva mínima do mês.

- Escolha prestações quando o pagamento integral gerar novo aperto imediato.

- Desconfie de oferta que exige entrada alta e parcelas que só “cabem” no cenário perfeito.

- Considere risco de imprevisto: renda variável, comissão, bicos e trabalho informal pedem margem maior.

- Guarde proposta, contrato, comprovantes e protocolo antes de confirmar qualquer condição.

- Se a situação atingir várias dívidas ao mesmo tempo, busque orientação formal antes de fechar acordos isolados.

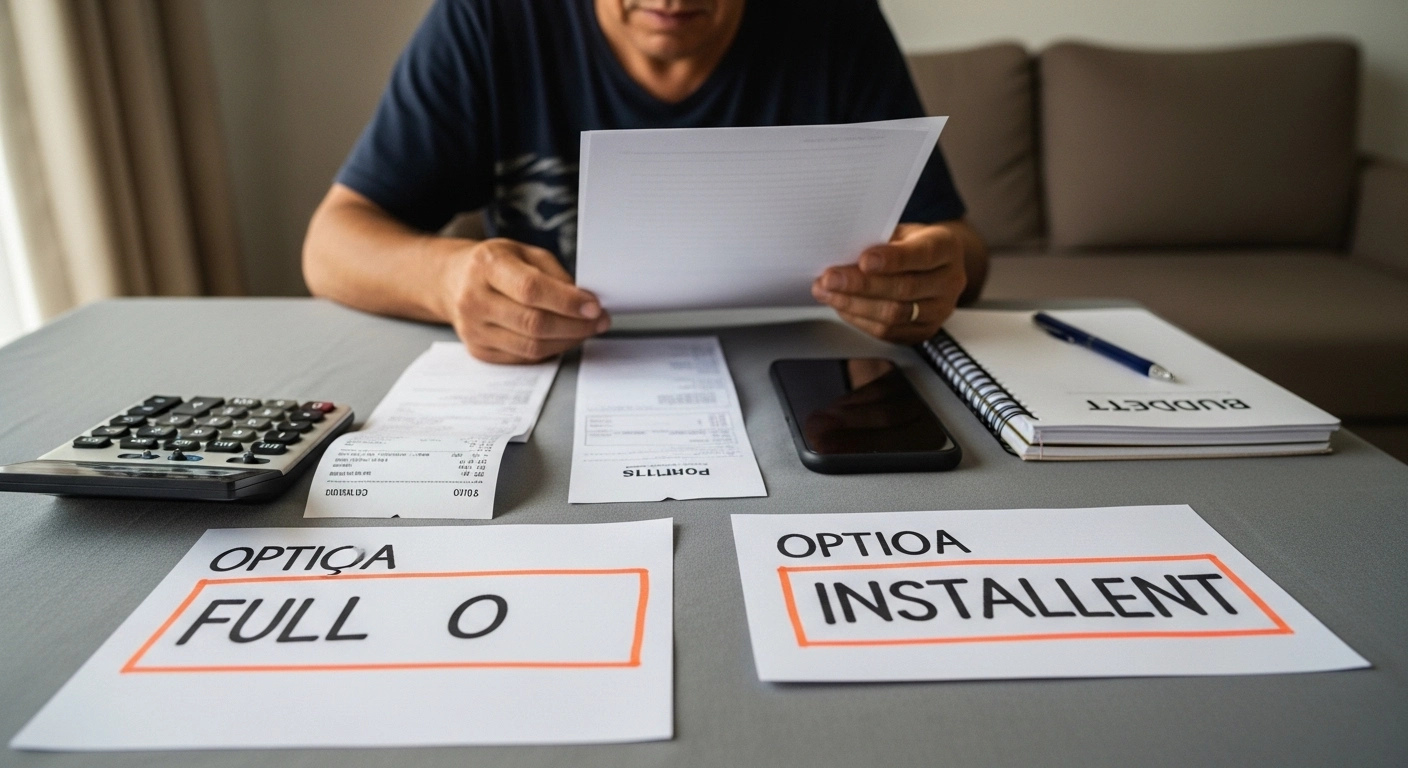

O que realmente muda entre quitar de uma vez e dividir em prestações

Pagar tudo em uma única operação costuma encerrar o problema mais rápido. Em geral, essa saída pode trazer abatimento maior, menos burocracia e menor chance de esquecer vencimentos futuros.

O ponto fraco aparece quando o dinheiro usado na quitação esvazia o caixa do mês. Se, depois disso, faltarem recursos para despesas básicas, a dívida antiga sai de cena, mas outra pode nascer no cartão, no cheque especial ou no atraso de contas.

Já o acordo em parcelas preserva parte do dinheiro disponível agora. Isso ajuda quem precisa manter a rotina funcionando, especialmente quando a renda já entra apertada ou varia ao longo do mês.

O problema é que o compromisso continua vivo por vários meses. Quanto maior o prazo, maior a exposição a imprevistos, esquecimentos, perda de renda e mudanças no orçamento doméstico.

A regra prática mais segura para decidir

A decisão costuma ficar mais clara com uma pergunta simples: depois de pagar esse acordo, ainda sobra dinheiro para as despesas essenciais e uma pequena margem de segurança? Se a resposta for não, o pagamento integral pode ser mais arriscado do que parece.

Em termos práticos, o valor da quitação só faz sentido quando não consome o dinheiro destinado a moradia, alimentação, transporte, remédios e contas básicas. Também não deveria eliminar toda a folga para um gasto inesperado, como um conserto urgente ou compra de gás.

Se a renda é estável e existe reserva ou sobra real, a quitação imediata tende a funcionar melhor. Se a renda oscila ou o mês já fecha justo, dividir em parcelas moderadas costuma ser uma escolha mais prudente.

Quando parcelar faz mais sentido do que pagar à vista

Há situações em que dividir o valor é a alternativa mais racional, mesmo com desconto menor. Isso acontece quando pagar tudo agora exige usar dinheiro que já tem destino certo no mês.

Um exemplo comum no Brasil é o trabalhador autônomo que recebe bem em uma semana e mal na outra. Para esse perfil, uma entrada menor e parcelas compatíveis podem proteger o fluxo de caixa e reduzir a chance de cair de novo em crédito caro.

Também faz sentido optar por prestações quando existem outras contas prioritárias em curso. Aluguel, condomínio, energia, água, transporte e alimentação não podem virar moeda de troca em nome de uma quitação rápida.

Outro cenário típico é o da família que até conseguiu juntar algum valor, mas ainda está reorganizando a casa após desemprego, doença ou queda de renda. Nessa fase, preservar parte do recurso pode ser mais importante do que buscar o maior abatimento possível.

Quando pagar à vista tende a ser a melhor saída

Quitar de uma vez costuma ser vantajoso quando o desconto é relevante e o valor sai de um recurso realmente disponível. Isso significa dinheiro livre, e não verba separada para escola, mercado, remédios ou contas já vencendo.

Essa escolha também ganha força quando a dívida tem custo alto ou quando manter o acordo aberto por muito tempo aumenta seu risco de perder o controle. Para quem já teve dificuldade com vencimentos, menos etapas costuma significar menos chance de erro.

Um caso frequente é o de quem recebeu décimo terceiro, férias, rescisão ou vendeu um bem sem comprometer a rotina básica da casa. Nessa situação, encerrar logo a pendência pode evitar meses de preocupação e novas renegociações.

Mesmo assim, desconto grande não basta por si só. Se o pagamento integral deixar o mês sem proteção mínima, o alívio pode durar pouco.

O passo a passo para comparar duas propostas sem cair em armadilha

Comece anotando três números: valor para quitação imediata, valor total pago no plano dividido e valor da entrada. Sem isso, a comparação fica incompleta e o desconto pode parecer maior do que realmente é.

Depois, coloque ao lado o que sobra da sua renda após as despesas essenciais. É essa sobra, e não o limite do cartão nem a expectativa de “dar um jeito”, que define o que é sustentável.

Na etapa seguinte, teste a proposta em um mês ruim, não em um mês ideal. Se a prestação só cabe quando tudo corre bem, a chance de descumprimento é alta.

Também vale conferir a data de vencimento, a forma de pagamento, a consequência do atraso e se há perda do acordo em caso de inadimplência. Às vezes a parcela parece pequena, mas a cláusula de quebra torna o risco alto.

Por fim, compare o impacto emocional e operacional. Uma única quitação exige mais dinheiro agora; várias parcelas exigem disciplina por mais tempo. A melhor proposta é a que você consegue cumprir com menor chance de recaída.

Erros comuns que fazem a escolha dar errado

O primeiro erro é olhar apenas o tamanho da prestação. Parcela baixa por prazo longo pode custar mais no total e manter a pessoa presa ao acordo por tempo demais.

O segundo erro é usar toda a reserva para aproveitar um desconto. Quando surge um imprevisto dias depois, a família volta a recorrer a crédito caro e perde parte do benefício da negociação.

Outro problema comum é fechar acordo sem ler se a entrada já vence no mesmo dia ou em prazo muito curto. Muita gente confunde proposta aprovada com pagamento viável e descobre tarde demais que não consegue cumprir a primeira etapa.

Também pesa a falta de organização documental. Sem contrato, boleto, comprovante, protocolo e registro da oferta, fica mais difícil discutir divergência de valor, prazo ou baixa da dívida.

Variações por contexto que mudam a decisão

Quem mora de aluguel costuma precisar de mais folga de caixa do que quem tem moradia quitada. O mesmo vale para famílias com filhos, idosos, gastos fixos de saúde ou renda concentrada em poucos dias do mês.

Em apartamento, condomínio e contas de manutenção podem deixar o orçamento mais rígido. Já em casa, podem aparecer despesas sazonais diferentes, como pequenos reparos, água mais variável ou custos extras de deslocamento, dependendo da região.

No trabalho informal ou por comissão, a renda oscila mais e pede prestação menor do que a calculada no papel. O valor “que cabe” em fevereiro pode não caber em abril, e isso precisa entrar na conta antes do aceite.

Também muda bastante quando a dívida negociada é só uma parte do problema. Se existem cartão, empréstimo, conta atrasada e cheque especial ao mesmo tempo, escolher isoladamente uma proposta pode bagunçar o conjunto inteiro.

Quando chamar um profissional ou órgão de orientação

Quando a pessoa já não consegue pagar o básico e, ao mesmo tempo, cumprir as dívidas, a decisão deixa de ser só matemática simples. Nessa fase, vale buscar orientação no Procon, na Defensoria Pública quando disponível, ou em canais oficiais de solução de conflitos.

Isso é ainda mais importante quando há várias cobranças simultâneas, pressão intensa, dúvida sobre cláusulas, divergência de saldo ou sensação de que qualquer acordo vai comprometer a subsistência da casa. Nesses casos, fechar rápido pode piorar a situação.

A legislação brasileira passou a tratar com mais atenção a prevenção e o tratamento do superendividamento do consumidor de boa-fé, o que reforça a importância de buscar uma negociação compatível com o mínimo existencial. Isso ajuda a tirar a decisão do impulso e colocar no campo da viabilidade real.

Fonte: planalto.gov.br — Lei 14.181

Como reduzir o risco depois de fechar o acordo

Depois de aceitar a proposta, o trabalho não terminou. É nessa etapa que muita gente volta a se perder por confiar na memória, no aplicativo ou no improviso.

O caminho mais seguro é registrar a nova obrigação no calendário, separar o valor alguns dias antes e acompanhar se o pagamento foi compensado. Em acordo longo, pequenos atrasos administrativos já merecem atenção imediata.

Também compensa revisar gastos variáveis por alguns meses. Delivery frequente, compras pequenas recorrentes, assinaturas esquecidas e uso descontrolado do crédito podem corroer exatamente o espaço criado pela negociação.

Se houver problema com resposta da empresa, divergência no saldo ou dificuldade de atendimento, o Consumidor.gov.br é um canal público de interlocução direta com empresas participantes. Para muitos casos, isso organiza a reclamação e formaliza a tentativa de solução.

Fonte: gov.br — Consumidor.gov.br

Checklist prático

- Somar renda líquida real da casa, sem contar dinheiro incerto.

- Separar despesas essenciais antes de avaliar qualquer proposta.

- Anotar valor da quitação imediata e valor final no plano dividido.

- Confirmar se existe entrada e em qual data ela vence.

- Testar o acordo em um mês ruim, não no melhor mês do ano.

- Verificar se a nova obrigação cabe sem usar cartão para sobreviver.

- Conferir o que acontece se houver atraso de um boleto.

- Salvar contrato, proposta, boletos, comprovantes e protocolos.

- Marcar vencimentos no calendário e ativar lembrete com antecedência.

- Evitar assumir outros compromissos enquanto o acordo estiver em curso.

- Revisar gastos variáveis nas primeiras semanas após a assinatura.

- Formalizar reclamação em canal oficial se houver divergência de cobrança.

Conclusão

Entre quitar de uma vez e dividir em pagamentos, a melhor escolha não nasce do desconto isolado nem da parcela aparentemente leve. Ela nasce da combinação entre custo total, previsibilidade da renda, proteção do básico e chance concreta de cumprir o acordo até o fim.

Na vida real, pagar tudo pode ser excelente quando existe fôlego financeiro. Da mesma forma, dividir pode ser a decisão mais responsável quando preserva a rotina da casa e evita nova inadimplência logo adiante.

Na sua experiência, o maior risco costuma estar na entrada alta ou nas prestações ao longo dos meses? Ao comparar propostas, o que pesa mais para você: desconto total ou segurança de conseguir manter o acordo?

Perguntas Frequentes

Vale sempre escolher a proposta com maior desconto?

Não. O desconto maior perde valor quando o pagamento exige sacrificar contas básicas ou elimina toda a folga do mês. A proposta mais segura é a que reduz a dívida sem criar nova pressão imediata.

Prestação pequena significa acordo melhor?

Nem sempre. Parcela baixa pode vir acompanhada de prazo longo e custo total maior. O ideal é comparar o total pago, o prazo e o risco de não conseguir sustentar o compromisso até o fim.

Posso usar toda a reserva para encerrar a dívida logo?

Isso depende do tamanho da reserva e da estabilidade da sua renda. Se o pagamento deixar a casa sem margem para imprevistos, o risco de voltar ao crédito caro aumenta.

Entrada alta compensa quando o restante fica leve?

Somente quando essa entrada sai de um valor realmente disponível. Se ela compromete aluguel, mercado, transporte ou remédios, a proposta pode parecer boa no papel e ruim na prática.

Como saber se o acordo ficou pesado demais?

Um sinal claro é precisar contar com cartão, limite da conta ou ajuda frequente para cumprir o mês depois de assumir a nova obrigação. Outro sinal é a prestação só caber quando não acontece nenhum imprevisto.

É melhor resolver uma dívida isolada ou olhar tudo junto?

Quando existem várias cobranças ao mesmo tempo, olhar o conjunto costuma ser mais seguro. Resolver apenas uma pendência sem considerar as outras pode deslocar o problema para outro ponto do orçamento.

Onde formalizar um problema com a empresa se o acordo não for cumprido como prometido?

Vale reunir proposta, contrato, comprovantes e protocolos e buscar um canal oficial de reclamação. Se a empresa participar da plataforma pública, o registro organizado facilita a análise e o acompanhamento do caso.

Referências úteis

Banco Central — educação financeira sobre endividamento: bcb.gov.br — endividamento

Planalto — texto legal sobre defesa do consumidor: planalto.gov.br — CDC

Consumidor.gov.br — solução de conflitos com empresas: consumidor.gov.br