Negociar uma dívida com banco costuma gerar pressa, culpa e medo de perder a oportunidade. Esse cenário favorece decisões apressadas, especialmente quando a proposta chega com aparência de “última chance” ou com parcelas que parecem pequenas, mas se estendem por muito tempo.

Na prática, um acordo só faz sentido quando cabe no orçamento real e reduz o problema em vez de empurrá-lo para frente. Por isso, recusar a primeira oferta não é teimosia: muitas vezes, é apenas a forma mais prudente de comparar custo total, prazo, entrada, juros embutidos e risco de novo atraso.

No Brasil, essa conversa pode passar pelo próprio banco, por canais públicos de reclamação e, em alguns casos, por mutirões de renegociação. O ponto central é simples: antes de responder ao atendente, vale entender exatamente o que está sendo cobrado, quanto você consegue pagar por mês e quais condições realmente encerram a dívida com segurança.

Resumo em 60 segundos

- Levante o valor atualizado da dívida e identifique contrato, atraso, encargos e quantidade de parcelas em aberto.

- Defina um teto mensal realista antes de falar com o banco, sem usar projeções otimistas de renda.

- Peça proposta por escrito com entrada, número de parcelas, valor total e data de vencimento.

- Compare prazo longo com desconto real; parcela menor nem sempre significa acordo melhor.

- Faça contraproposta objetiva, dizendo quanto pode pagar e em quais condições.

- Evite fechar acordo no impulso, especialmente por telefone, sem conferir o custo final.

- Guarde protocolos, prints, e-mails e comprovantes desde a primeira conversa.

- Se a negociação travar, use canais formais como ouvidoria, Procon ou plataforma pública de conflito.

O que muda quando você deixa a pressa de lado

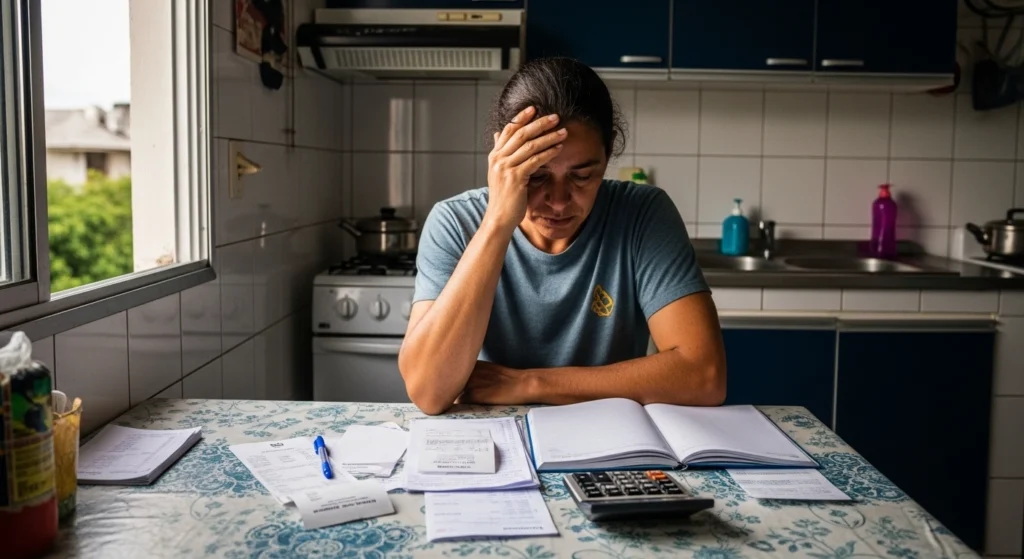

O maior erro em renegociação é tratar qualquer desconto como vitória automática. Em muitos casos, a proposta reduz a parcela, mas aumenta o prazo e mantém um custo final pesado, o que preserva a sensação de alívio imediato e cria um novo aperto poucos meses depois.

Quando o consumidor desacelera, consegue enxergar três coisas que importam de verdade: quanto vai sair do bolso ao final, qual é o impacto da entrada no mês atual e se o acordo fecha a dívida antiga ou apenas a reorganiza de modo mais longo. Esse filtro simples evita trocas ruins, como sair do rotativo para um parcelamento ainda difícil de sustentar.

No cotidiano brasileiro, isso aparece muito em cartão, cheque especial, empréstimo pessoal e crédito consignado. O nome da linha muda, mas a lógica é a mesma: acordo bom é o que você consegue cumprir sem comprometer despesas básicas e sem precisar criar outra dívida para pagar a anterior.

Antes de negociar, faça um raio-x curto da dívida

Antes de discutir desconto, vale descobrir exatamente o tamanho do problema. Anote instituição, produto contratado, valor em atraso, data do vencimento original, número do contrato e se existe proposta já disponível no aplicativo ou no internet banking.

Também vale conferir se há mais de uma obrigação no mesmo banco. Às vezes, a pessoa pensa que está negociando apenas um cartão, mas existe limite usado no cheque especial, parcela de empréstimo atrasada ou tarifa pendente, o que muda o poder de negociação e o risco de aceitar um acordo incompleto.

O Banco Central informa que o Relatório de Empréstimos e Financiamentos do Registrato mostra dívidas e compromissos com bancos e financeiras, ajudando o cidadão a ter visão mais clara do que está em seu nome. Fonte: bcb.gov.br — relatório SCR

Como definir seu limite real de pagamento

O banco trabalha com cobrança e recuperação de crédito. Você precisa trabalhar com sobrevivência financeira. Isso significa montar um valor máximo de parcela com base no que sobra depois de moradia, alimentação, transporte, energia, água, remédios e outras despesas essenciais.

Na prática, muita negociação dá errado porque a pessoa usa um “talvez eu consiga” como referência. Esse cálculo costuma depender de horas extras incertas, vendas ocasionais, ajuda de terceiros ou corte exagerado em gastos básicos, e o resultado aparece rápido: acordo novo, atraso novo e desgaste ainda maior.

Uma forma mais segura é separar três números. Primeiro, quanto você conseguiria pagar à vista sem desmontar o mês. Segundo, qual entrada suportaria hoje. Terceiro, qual parcela caberia por vários meses sem depender de milagre. Com esses limites definidos, a conversa com o banco deixa de ser emocional e passa a ser objetiva.

Como analisar a proposta sem olhar só para a parcela

Parcela baixa seduz porque cabe no curto prazo. O problema é que ela pode esconder prazo extenso, custo total alto e sensação enganosa de que a dívida “sumiu”. Em renegociação, olhar apenas o valor mensal quase sempre distorce a decisão.

O ideal é comparar ao menos cinco pontos: valor total a pagar, desconto efetivo, valor da entrada, quantidade de parcelas e consequência do atraso no novo acordo. Uma proposta de 24 parcelas pequenas pode sair bem mais cara do que outra com entrada moderada e prazo menor.

Também vale observar se o acordo realmente quita o contrato antigo. Em algumas situações, o consumidor entende que resolveu tudo, mas o documento descreve apenas repactuação parcial ou condições sujeitas a confirmação posterior. Por isso, pedir o detalhamento por escrito é parte da negociação, não um detalhe burocrático.

Como responder à primeira oferta sem fechar a conversa

Recusar a proposta inicial não exige confronto. O melhor caminho costuma ser agradecer, pedir o detalhamento e informar que você precisa comparar com sua capacidade real de pagamento. Esse tom reduz atrito e ajuda a manter a negociação aberta.

Uma contraproposta útil é concreta. Em vez de dizer “está caro”, funciona melhor dizer algo como: “Consigo pagar entrada de X e parcelas de até Y sem novo atraso. Há possibilidade de rever prazo ou desconto?” Esse formato mostra limite, boa-fé e intenção real de acordo.

Quando há mais de uma dívida, vale priorizar a que tem juros mais pesados, risco maior de desorganizar o mês ou possibilidade mais realista de quitação. Nem sempre faz sentido dividir pouco dinheiro entre tudo ao mesmo tempo. Em certos casos, resolver uma frente com firmeza é mais eficiente do que espalhar pagamento e continuar inadimplente em todas.

Quando a primeira oferta pode até parecer boa, mas ainda merece revisão

Existe proposta que não é ruim, mas ainda está longe do melhor cenário possível. Isso acontece quando o desconto é razoável, porém a entrada é alta demais, ou quando a parcela cabe no papel, mas vence em uma data incompatível com a sua renda.

Também merece revisão a oferta que exige pagamento imediato sem envio prévio das condições. No impulso, o consumidor paga para “garantir o desconto” e só depois percebe que o restante do acordo ficou pesado. Em banco, velocidade do atendimento não substitui clareza contratual.

Outro sinal de alerta é a proposta que resolve o atraso, mas consome toda a folga do orçamento. Quando isso ocorre, qualquer imprevisto simples, como remédio, gás, transporte extra ou material escolar, pode levar à quebra do acordo. Em outras palavras, proposta aceitável no telefone pode ser inviável na vida real.

Passo a passo prático para fazer contraproposta

Comece reunindo documento, número do contrato, valor que consegue pagar e histórico de contatos. Depois, fale primeiro pelos canais oficiais do banco, como aplicativo, SAC ou central registrada, para obter protocolo e proposta formal.

Na sequência, peça as condições completas por escrito. Se vier apenas uma simulação verbal, solicite envio por e-mail, área logada ou outro canal que permita conferência. Sem isso, você fica preso à memória da conversa e perde força caso precise contestar algo depois.

Ao fazer a contraproposta, indique três elementos: entrada possível, teto da parcela e data ideal de vencimento. Esse trio costuma ser mais útil do que pedir desconto genérico. Se o banco negar, pergunte se há outra faixa de prazo, outra data ou revisão do valor inicial.

Se a instituição insistir apenas em opção fora da sua realidade, não feche por medo. Encerrar a ligação sem acordo ruim pode ser melhor do que iniciar um compromisso fadado ao descumprimento. A negociação continua existindo, e você preserva sua capacidade de escolher com mais clareza.

Erros comuns que enfraquecem o consumidor

Um erro frequente é usar outro empréstimo caro para pagar a renegociação sem comparar o custo total. A dívida antiga some da tela, mas o problema muda de nome e continua pesando no orçamento. Isso é comum quando a pessoa aceita crédito rápido apenas para limpar o atraso imediato.

Outro erro é negociar sem prova do que foi prometido. Prints, e-mails, protocolo, gravação formal do atendimento e boleto vinculado ao acordo podem fazer diferença se houver cobrança divergente depois. Confiar só na fala do atendente é arriscado.

Também enfraquece a negociação exagerar a própria capacidade de pagamento para “mostrar boa vontade”. Banco avalia números, mas você arca com a consequência do compromisso. Boa-fé não significa aceitar parcela impossível; significa propor algo que realmente tenha chance de ser cumprido.

Quando usar ouvidoria, plataforma pública e órgãos de defesa

Se o contato comum não resolve, o próximo passo costuma ser subir um nível. O próprio Banco Central orienta procurar primeiro o atendimento da instituição, depois a ouvidoria e também o Procon do estado. O BC recebe reclamações, mas informa expressamente que não interfere no caso individual nem na relação contratual com o banco.

Além disso, o Consumidor.gov.br é um serviço público e gratuito de interlocução direta com empresas participantes. A plataforma informa que a empresa deve responder em até 10 dias, e o consumidor tem até 20 dias para comentar e avaliar a resposta.

Em março de 2026, órgãos públicos divulgaram novo mutirão on-line de renegociação de dívidas bancárias para modalidades como cartão de crédito, cheque especial, empréstimo pessoal e consignado, desde que sem bem em garantia e não prescritas. Isso mostra que, em certos períodos, pode haver janela melhor para reabrir conversa e buscar condição menos pesada. Fonte: consumidor.gov.br — como funciona

Fonte: gov.br — reclamar de banco

Regra de decisão prática para saber se vale fechar

Uma regra simples ajuda bastante: só avance se o acordo cumprir ao mesmo tempo três condições. Ele precisa caber no mês real, reduzir o custo do problema de forma compreensível e ter documentação clara sobre quitação ou repactuação.

Se uma dessas três peças falhar, o risco sobe. Parcela que cabe, mas sem documento claro, é insegura. Desconto bonito com entrada impossível é armadilha. Prazo confortável com custo total excessivo pode virar apenas adiamento do aperto.

Na vida prática, o melhor acordo raramente é o mais “emocionante”. Quase sempre é o mais estável. Ele não precisa parecer extraordinário; precisa ser sustentável e verificável.

Quando chamar profissional

Há situações em que a negociação individual deixa de ser suficiente. Isso acontece quando existem várias dívidas ao mesmo tempo, renda já comprometida com despesas básicas, confusão documental, cobrança insistente ou dúvida séria sobre abuso contratual.

Nesse cenário, procurar Procon, Defensoria Pública, advogado ou núcleo de conciliação pode evitar decisões ruins. O ponto não é terceirizar tudo, mas receber orientação quando o volume de contratos, a pressão do banco ou o risco jurídico tornam a análise caseira insuficiente.

A legislação brasileira também passou a tratar a prevenção e o tratamento do superendividamento no Código de Defesa do Consumidor. Em casos de boa-fé e incapacidade manifesta de pagar o conjunto das dívidas de consumo sem comprometer o mínimo existencial, a orientação especializada ganha ainda mais importância. Fonte: planalto.gov.br — Lei 14.181

Prevenção e manutenção depois do acordo

Fechar um acordo não encerra o trabalho. O ideal é registrar vencimentos, revisar débito automático, guardar comprovantes e acompanhar os lançamentos seguintes. Erro operacional, atraso de compensação ou parcela fora do combinado precisam ser percebidos cedo.

Também vale revisar o comportamento que levou ao atraso. Em banco, isso costuma envolver uso contínuo do rotativo, saque no crédito, cheque especial como extensão da renda ou acúmulo de pequenas parcelas contratadas em meses diferentes. Sem corrigir a origem, a renegociação vira intervalo curto entre dois problemas parecidos.

Depois do acordo, o foco deve ser reconstruir margem no orçamento. Mesmo uma reserva pequena já ajuda a impedir que remédio, transporte, material escolar ou manutenção doméstica voltem a ser financiados no crédito caro.

Variações por contexto no Brasil

Nem toda negociação acontece no mesmo ambiente. Quem recebe salário fixo pode trabalhar com data de vencimento alinhada ao pagamento. Já quem vive de renda variável precisa ser mais conservador na escolha da parcela, porque meses fracos pressionam rapidamente o acordo.

Também existe diferença entre dívida isolada e endividamento espalhado. Um único contrato em atraso permite conversa mais direta. Vários contratos, em bancos diferentes, exigem estratégia de prioridade e podem pedir ajuda externa para não transformar cada acordo em nova fonte de desequilíbrio.

O contexto regional pesa menos na lógica da negociação e mais no custo de vida. Moradia, transporte, alimentação e despesas básicas variam conforme cidade, tarifa, hábitos e composição familiar. Por isso, o “quanto cabe” sempre precisa ser calculado na sua rotina, não na média de outra pessoa.

Checklist prático

- Anotar número do contrato e produto financeiro envolvido.

- Levantar valor atualizado do débito antes de conversar.

- Consultar se há outras pendências no mesmo banco.

- Definir entrada máxima que não desorganize o mês.

- Definir teto de parcela realmente sustentável.

- Pedir proposta completa por escrito.

- Comparar custo total, não só valor mensal.

- Checar se o acordo quita ou apenas reorganiza a dívida.

- Confirmar data de vencimento compatível com a renda.

- Fazer contraproposta objetiva com números reais.

- Guardar protocolos, prints, e-mails e boletos.

- Usar ouvidoria se o atendimento comum não avançar.

- Recorrer a canal público ou Procon quando necessário.

- Acompanhar as parcelas após o fechamento do acordo.

Conclusão

Negociar com banco não é vencer no argumento. É chegar a uma condição que reduza o problema sem criar outro logo adiante. Por isso, recusar proposta precipitada, pedir documento e comparar custo total são atitudes de cuidado, não de resistência vazia.

Quem entra na conversa com limite mensal definido, registro dos contatos e disposição para contrapropor tende a decidir melhor. Nem sempre o desconto será grande, mas a chance de fechar algo compatível com a vida real costuma aumentar bastante.

Na sua experiência, o que mais pesa na hora de renegociar: medo de perder a chance ou dificuldade de entender o custo total? E, quando você vê uma parcela pequena, costuma conferir o valor final do acordo ou decide mais pelo alívio do mês?

Perguntas Frequentes

Posso pedir uma proposta melhor depois de ouvir a oferta inicial?

Sim. Isso é parte normal da negociação. O mais útil é responder com números concretos, informando entrada possível, teto de parcela e data de vencimento que cabe no seu orçamento.

Vale a pena aceitar parcela pequena com prazo longo?

Depende do custo final e da sua estabilidade financeira. Prazo maior pode ajudar no fluxo do mês, mas também pode tornar o acordo mais caro e mais vulnerável a imprevistos.

O banco é obrigado a aceitar minha contraproposta?

Não. A instituição tem liberdade para definir critérios de renegociação dentro das regras aplicáveis. Ainda assim, apresentar proposta realista e documentada costuma melhorar a qualidade da conversa.

Posso negociar pelo aplicativo ou preciso ir à agência?

Muitas negociações já acontecem por aplicativo, internet banking, central telefônica ou canais digitais. O importante é usar meio oficial e guardar prova das condições apresentadas.

Se eu reclamar no Banco Central, ele resolve meu acordo?

Não diretamente. O BC recebe reclamações e usa essas informações para fiscalização e aperfeiçoamento de normas, mas informa que não interfere na relação contratual individual com o banco.

Consumidor.gov.br substitui Procon?

Não. A própria plataforma informa que ela é uma alternativa de interlocução direta e não substitui os canais tradicionais de defesa do consumidor. Se não houver solução, o atendimento pode seguir em Procon, Defensoria e outras vias.

Vale juntar várias dívidas em um único novo empréstimo?

Às vezes pode fazer sentido, mas só depois de comparar custo total, prazo, tarifas e risco de novo aperto. Trocar várias dívidas por uma só não melhora a situação automaticamente.

Quando o caso parece superendividamento?

Isso aparece quando a pessoa, agindo de boa-fé, já não consegue pagar o conjunto das dívidas de consumo sem comprometer o mínimo existencial. Nessa situação, orientação especializada passa a ser especialmente importante.

Referências úteis

Banco Central — consulta de dívidas e compromissos financeiros: bcb.gov.br — relatório SCR

Consumidor.gov.br — negociação e reclamação com empresas participantes: consumidor.gov.br — como funciona

Planalto — prevenção e tratamento do superendividamento: planalto.gov.br — Lei 14.181