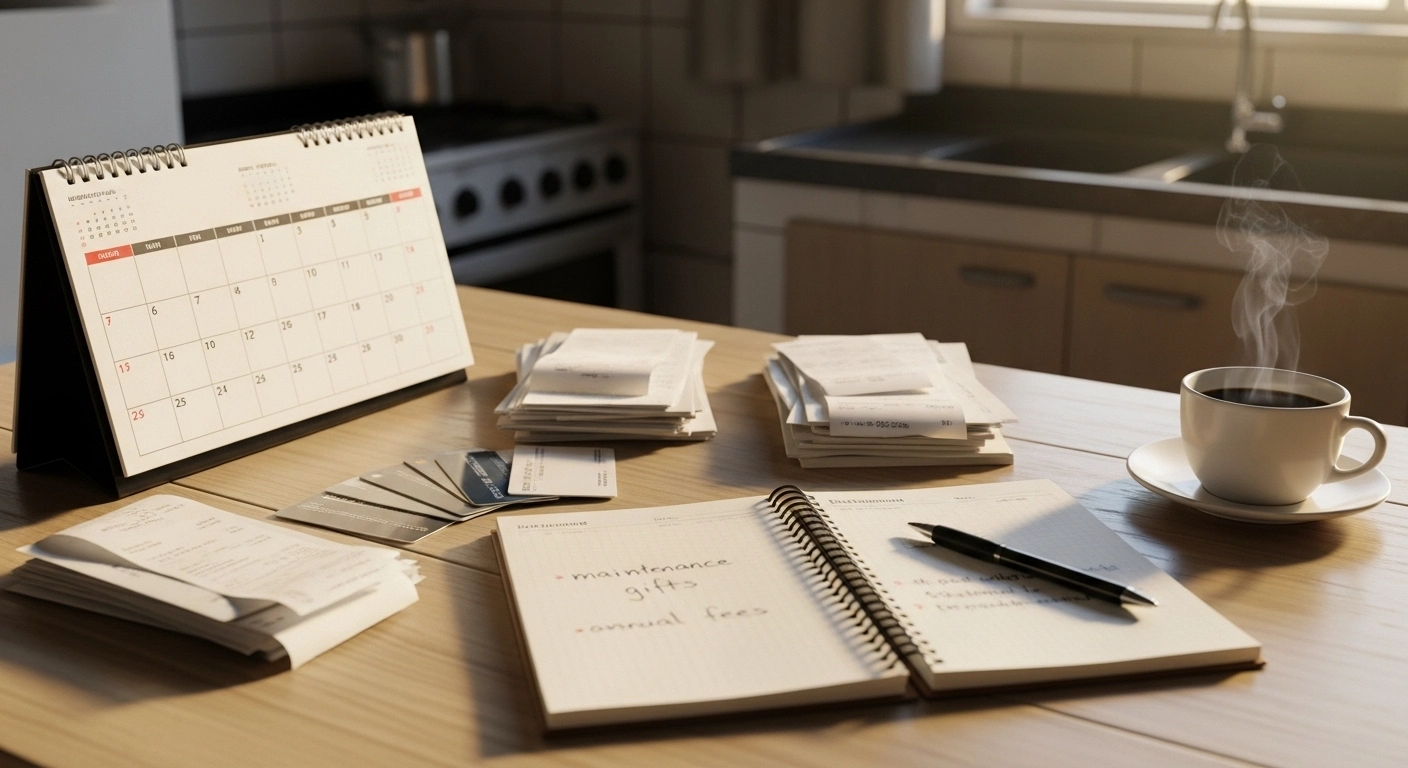

Quando o dinheiro parece “sumir”, o problema quase nunca é falta de esforço. Normalmente é falta de um ritual simples, repetido toda semana, que coloca as decisões no lugar certo antes que o mês escape.

A ideia de rotina semanal aqui é bem prática: 10 minutos para olhar o que entrou, o que saiu e o que vai vencer, sem planilhas complexas e sem virar um projeto de vida.

Esse hábito funciona melhor quando você reduz a ambição e aumenta a repetição. Em vez de “organizar tudo”, você cria um radar semanal para evitar sustos e corrigir o rumo cedo.

Resumo em 60 segundos

- Escolha um dia e horário fixos para o check-in (ex.: domingo à noite ou segunda cedo).

- Abra o extrato do banco e o histórico do cartão, cobrindo os últimos 7 dias.

- Marque o que foi essencial, o que foi escolha e o que foi surpresa.

- Some “pequenos gastos” (delivery, mercado rápido, aplicativos) para enxergar o volume.

- Cheque vencimentos dos próximos 7 dias (contas, fatura, assinaturas).

- Defina uma correção de rota para a semana (um ajuste pequeno e concreto).

- Registre uma nota curta: “o que deu certo” e “o que eu mudaria”.

- Se houver dívida ou atraso, priorize um plano simples de pagamento e evite novos parcelamentos.

Por que 10 minutos por semana funciona melhor do que “organizar quando der”

O cérebro lida melhor com ajustes pequenos e frequentes do que com revisões longas e raras. Quando você espera o fim do mês, o estrago já aconteceu e a análise vira frustração.

Uma revisão semanal reduz o “efeito surpresa” e encurta o tempo entre gastar e perceber. Na prática, você identifica vazamentos cedo, antes de virar dívida, atraso ou improviso.

Pense como manutenção de casa: não é reforma, é inspeção. Um vazamento pequeno é fácil; depois de semanas, vira obra, custo e estresse.

Antes de começar: o que separar para não perder tempo

Os 10 minutos só funcionam se você reduzir o atrito. Se toda semana você precisar lembrar senhas, procurar app e montar categorias do zero, o hábito morre.

Deixe três coisas prontas: acesso ao app do banco, acesso ao cartão (ou carteira digital) e um lugar para anotar uma frase por semana. Pode ser bloco de notas, caderno ou um arquivo simples.

Se você usa dinheiro em espécie, reserve um envelope ou uma caixinha para guardar comprovantes por 7 dias. Sem isso, o “gasto invisível” vira buraco no seu retrato da semana.

Defina a semana certa (e pare de comparar períodos diferentes)

Muita gente se perde porque a “semana” do banco, a do cartão e a da vida real não batem. A semana ideal é a que você consegue repetir sem confusão.

Uma regra simples é usar sempre o mesmo corte: dos últimos 7 dias até o momento do check-in. Se o cartão fecha em data específica, você acompanha mesmo assim, mas marca que “isso ainda vai cair na fatura”.

Exemplo comum no Brasil: compra grande no cartão no fim do mês e mercado no débito no começo do mês. Sem um corte fixo, parece que um mês foi “caro demais” e o outro “mágico”, quando foi só deslocamento de datas.

Rotina semanal de 10 minutos para controlar gastos

Este é o passo a passo completo, pensado para caber de verdade em 10 minutos. Se passar um pouco na primeira semana, tudo bem, mas a meta é simplificar a cada repetição.

Minuto 1: abra o período e crie um “mapa rápido”

Abra o extrato do banco e veja as saídas dos últimos 7 dias. Em seguida, abra o histórico do cartão e olhe as compras recentes, mesmo as que ainda não entraram na fatura.

O objetivo não é classificar tudo com perfeição, e sim enxergar o volume e os pontos fora do padrão.

Minutos 2 a 4: marque 3 etiquetas mentais

Para cada saída relevante, pergunte: foi essencial, foi escolha ou foi surpresa? Essencial é conta e comida. Escolha é lazer, extra, conveniência. Surpresa é o que pegou você desprevenido.

Exemplo realista: remédio pode ser essencial, mas se toda semana aparece “farmácia” sem você lembrar, talvez falte planejamento do kit básico ou reposição mensal.

Minutos 5 a 6: some os “pequenos gastos”

Separe os gastos pequenos e frequentes: café, mercado rápido, delivery, corrida por app, lanches, taxas. Eles raramente doem isolados, mas juntos criam a sensação de “não sei onde foi parar”.

Na prática, se você vê 8 compras pequenas na semana, sua correção de rota pode ser “reduzir para 5” ou “trocar dois deliveries por marmita”.

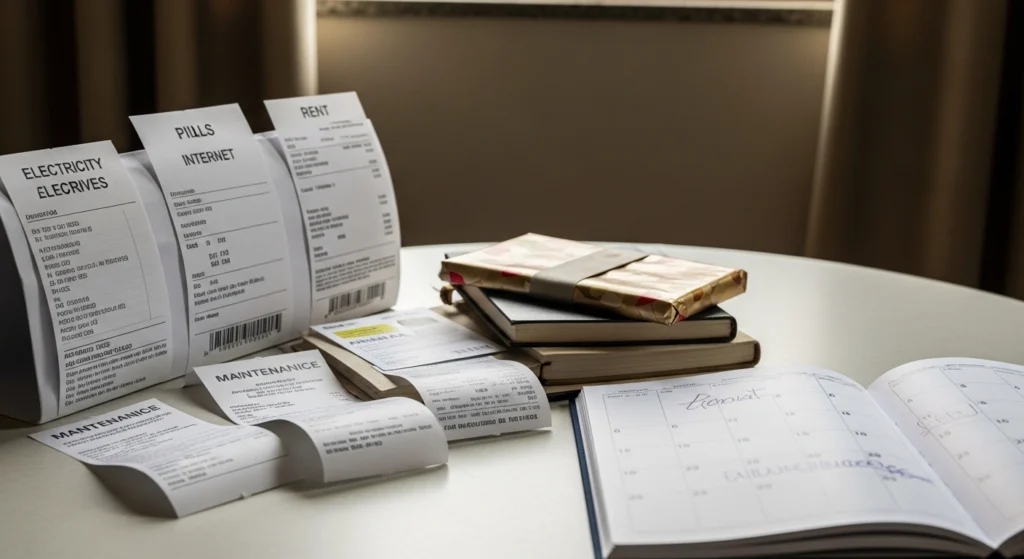

Minutos 7 a 8: olhe os próximos 7 dias (vencimentos e riscos)

Veja o que vence na próxima semana: boletos, assinaturas, fatura do cartão, parcelas, escola, internet. Marque mentalmente o que já está coberto e o que pode apertar.

Se houver risco de falta, decida antes: adiar um gasto opcional, renegociar data, ou separar um valor pequeno agora. O segredo é escolher cedo, não “na marra” no dia do vencimento.

Minutos 9 a 10: uma decisão pequena e um registro de uma frase

Feche com uma ação de ajuste para a semana. Precisa ser pequena e concreta, não um “a partir de hoje vou mudar tudo”.

Registre uma frase: “esta semana o que pesou foi X; semana que vem eu faço Y”. Esse histórico vira um espelho do seu comportamento, sem culpa e sem drama.

Categorias que fazem sentido no Brasil em 2026 (sem virar burocracia)

Categorias demais viram desculpa para não registrar. Categorias de menos viram confusão. Um meio termo simples é usar 6 a 8 grupos que você reconhece rápido.

Um conjunto prático costuma incluir: moradia, alimentação, transporte, saúde, contas e assinaturas, educação, lazer e “imprevistos”. Se sua realidade pede, crie uma categoria para pets ou para apoio à família.

O ponto não é a palavra da categoria, e sim a decisão que ela permite. Se “alimentação” está alta, você consegue agir: planejar compras, reduzir conveniência e ajustar o cardápio da semana.

Regra de decisão prática para gastos inesperados

Quando aparece um gasto não planejado, a pergunta que salva tempo é: isso é urgente, importante ou evitável? Urgente costuma envolver saúde e segurança. Importante envolve manutenção e compromissos. Evitável é conveniência com cara de necessidade.

Se for urgente, você paga e reorganiza a semana para compensar. Se for importante, decide a data e corta um gasto opcional equivalente. Se for evitável, adia 48 horas e reavalia com a cabeça fria.

Exemplo: “pneu furou” tende a ser urgente. “Trocar celular porque lançou outro” costuma ser evitável. “Manutenção do gás ou do chuveiro” pode ser importante, mas o custo pode variar conforme instalação, contexto e mão de obra.

Erros comuns que fazem a pessoa abandonar o controle

Erro 1: tentar capturar tudo com perfeição. Quando o padrão é “ou faço perfeito ou não faço”, a rotina vira pesada. Prefira “bom o suficiente” toda semana.

Erro 2: olhar só o banco e esquecer o cartão. O cartão cria a ilusão de folga até a fatura chegar. A revisão semanal precisa enxergar os dois, mesmo que em camadas diferentes.

Erro 3: confundir gasto necessário com gasto automático. Assinaturas e taxas pequenas são fáceis de aceitar sem questionar. Uma vez por mês, revise o que é recorrente e confirme se ainda faz sentido.

Erro 4: usar o controle para se punir. O objetivo é clareza e decisão, não vergonha. Se a semana foi ruim, ela vira dado para ajustar, não sentença de caráter.

Variações por contexto: casa, apartamento, região e forma de pagamento

Quem mora em casa tende a ter mais gastos de manutenção e reparos. Isso pede uma reserva mínima para “consertos do mês”, mesmo que pequena, porque o problema aparece sem pedir licença.

Em apartamento, gastos recorrentes como condomínio e fundo de obras podem ser relevantes e variar bastante. Se houver reajustes ou chamadas extras, trate como “importante” e reorganize o restante da semana.

Regiões do Brasil têm custos diferentes de transporte, energia e alimentação, e isso muda o que é “normal” na sua semana. O que importa é comparar você com você mesmo, não com um padrão de internet.

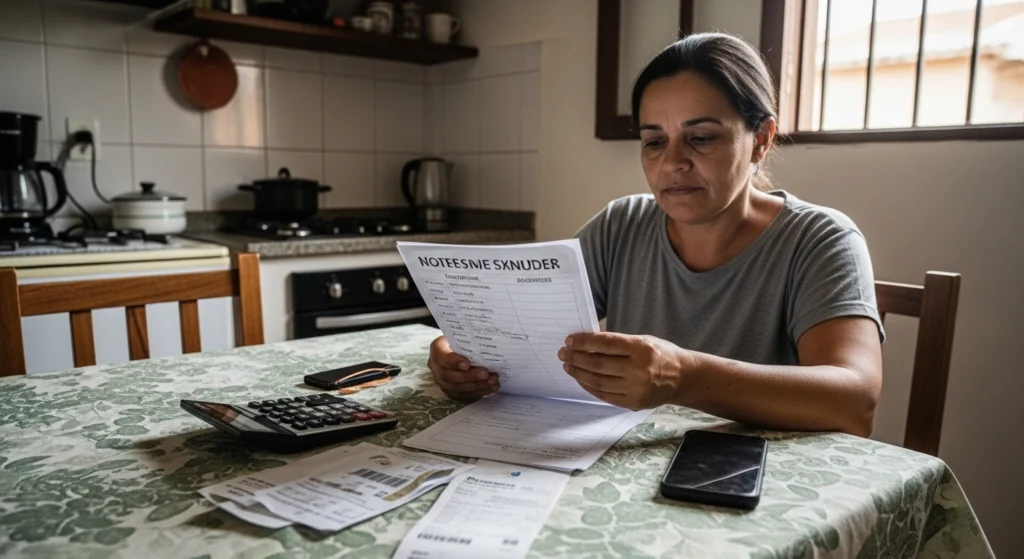

Quem usa mais dinheiro em espécie costuma subestimar o total. Uma adaptação simples é sacar um valor semanal e considerar “gasto do saque” como categoria provisória, detalhando depois só o essencial se fizer sentido.

Prevenção e manutenção: como manter o hábito vivo por meses

O segredo não é motivação, é desenho. Se a rotina depende de um “dia perfeito”, ela falha no primeiro imprevisto.

Tenha um plano B: se você perdeu o domingo, faz na segunda. Se perdeu a segunda, faz na terça. O que não vale é acumular três semanas e tentar recuperar tudo de uma vez.

Uma prática que funciona é o “mínimo viável”: se a semana estiver caótica, você só faz duas coisas: olha o total de saídas e confere vencimentos. Na semana seguinte, volta ao passo a passo completo.

Se você divide finanças com outra pessoa, combinem uma regra simples de comunicação. Exemplo: compras acima de um limite combinado precisam ser avisadas antes, não depois.

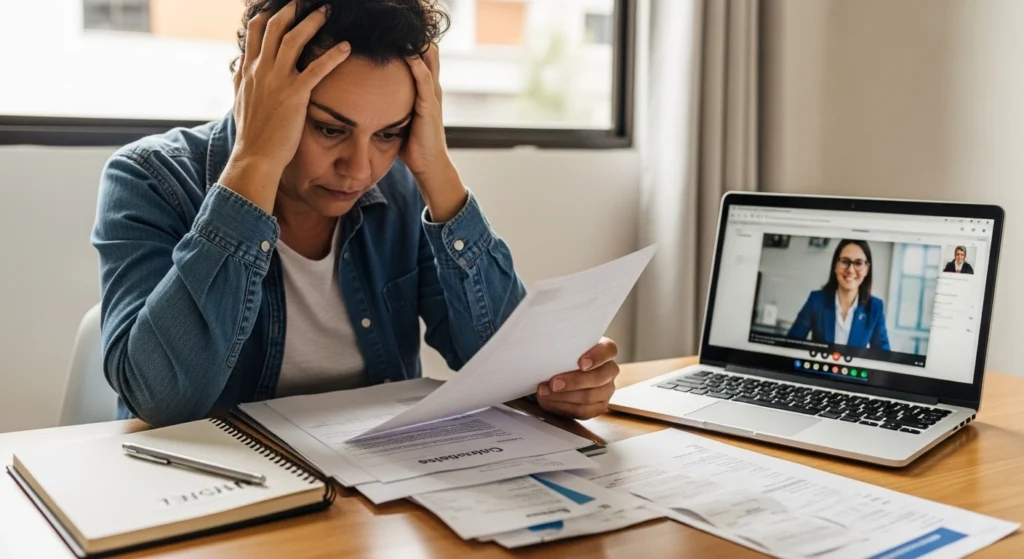

Quando chamar um profissional e quais sinais merecem atenção

Há situações em que um hábito semanal ajuda, mas não resolve tudo sozinho. Se houver dívidas com juros altos, atrasos recorrentes ou acordos que você não entende, vale buscar orientação qualificada.

Um contador pode ajudar quando sua renda envolve trabalho autônomo, MEI, impostos ou variação grande de entradas e despesas dedutíveis. Um planejador financeiro pode ajudar a organizar metas e fluxo quando você está travado em decisões repetidas.

Sinais de atenção: pagar mínimo da fatura com frequência, usar um crédito para cobrir outro, atrasar contas básicas, ou não conseguir explicar por que o mês estourou mesmo “sem extravagâncias”.

Fonte: bcb.gov.br

Checklist prático

- Escolher um dia fixo e um horário realista para revisar as finanças.

- Verificar saídas no banco dos últimos 7 dias.

- Verificar compras recentes no cartão, mesmo fora da fatura.

- Separar gastos em essencial, escolha e surpresa.

- Somar compras pequenas e frequentes para enxergar o volume semanal.

- Checar vencimentos e cobranças automáticas dos próximos 7 dias.

- Confirmar se há saldo suficiente para contas já programadas.

- Definir um ajuste pequeno para a próxima semana.

- Anotar uma frase sobre o que pesou e o que vai mudar.

- Revisar assinaturas e serviços recorrentes pelo menos uma vez no mês.

- Evitar novos parcelamentos quando o orçamento já está apertado.

- Separar um valor mínimo para consertos e imprevistos quando possível.

- Se houver atraso ou dívida, priorizar um plano simples de pagamento.

- Manter um plano B para não abandonar o hábito quando a semana sair do eixo.

Conclusão

Controlar gastos não precisa ser um projeto grande, e isso é uma boa notícia. Um check-in curto, repetido toda semana, melhora a clareza e reduz decisões de última hora.

Com o tempo, você passa a perceber padrões: onde a conveniência aparece, quando o cartão começa a pesar e quais despesas “surpresa” são, na verdade, previsíveis.

O que mais pesa no seu dia a dia hoje: compras pequenas, contas recorrentes ou imprevistos? E qual ajuste pequeno você toparia testar já na próxima semana?

Perguntas Frequentes

Se eu não tenho planilha, ainda funciona?

Funciona, desde que você tenha um lugar para anotar uma frase por semana e acesso aos extratos. A planilha é só um formato; o hábito é o que cria o resultado prático.

Como lidar com gastos em dinheiro vivo?

Uma saída simples é sacar um valor semanal e tratar como “limite físico”. Guarde comprovantes por 7 dias ou anote três compras principais para não perder o fio.

O que eu faço quando a fatura do cartão chega maior do que eu esperava?

Primeiro, pare de olhar só o total e identifique os itens que viraram hábito. Depois, defina uma correção pequena para a próxima semana e revise assinaturas e compras por impulso.

Quantas categorias eu devo usar?

Em geral, 6 a 8 categorias já dão clareza sem burocracia. Se você está travando, reduza categorias e só refine depois que o hábito estiver estável.

Posso mudar o dia do check-in?

Pode, e às vezes deve. O melhor dia é o que você consegue repetir, não o “ideal”. Se o domingo vive caótico, teste segunda cedo ou sexta no fim do expediente.

Como a rotina semanal ajuda quando a renda é variável?

Ela reduz o risco de gastar como se o mês fosse “estável”. Você acompanha entradas e saídas com mais frequência e ajusta a semana conforme o que realmente entrou.

Eu devo fazer isso com meu parceiro ou parceira?

Se as despesas são compartilhadas, vale alinhar uma regra simples: o que precisa ser combinado antes e o que cada um decide sozinho. A conversa fica menor e menos tensa quando existe um ritual regular.

Com que frequência devo revisar inflação e reajustes?

Uma vez por mês já ajuda a lembrar que preços mudam e que alguns aumentos são graduais. Para entender melhor o índice oficial, use materiais educativos e compare sempre com a sua realidade.

Fonte: ibge.gov.br

Referências úteis

Banco Central do Brasil — educação financeira e conteúdos para o dia a dia: bcb.gov.br

IBGE — IPCA e notas metodológicas para entender o índice de inflação: ibge.gov.br

Governo Federal — curso gratuito de finanças pessoais para reforçar fundamentos: gov.br