Quando o cheque especial vira extensão da renda, a sensação costuma ser de aperto contínuo. O saldo entra, parte dele some na hora, e o mês seguinte começa menor do que deveria.

O problema raramente se resolve com força de vontade isolada. O que costuma funcionar melhor é interromper o uso automático, medir o tamanho real do rombo e escolher uma saída que caiba no orçamento de hoje, não no orçamento idealizado.

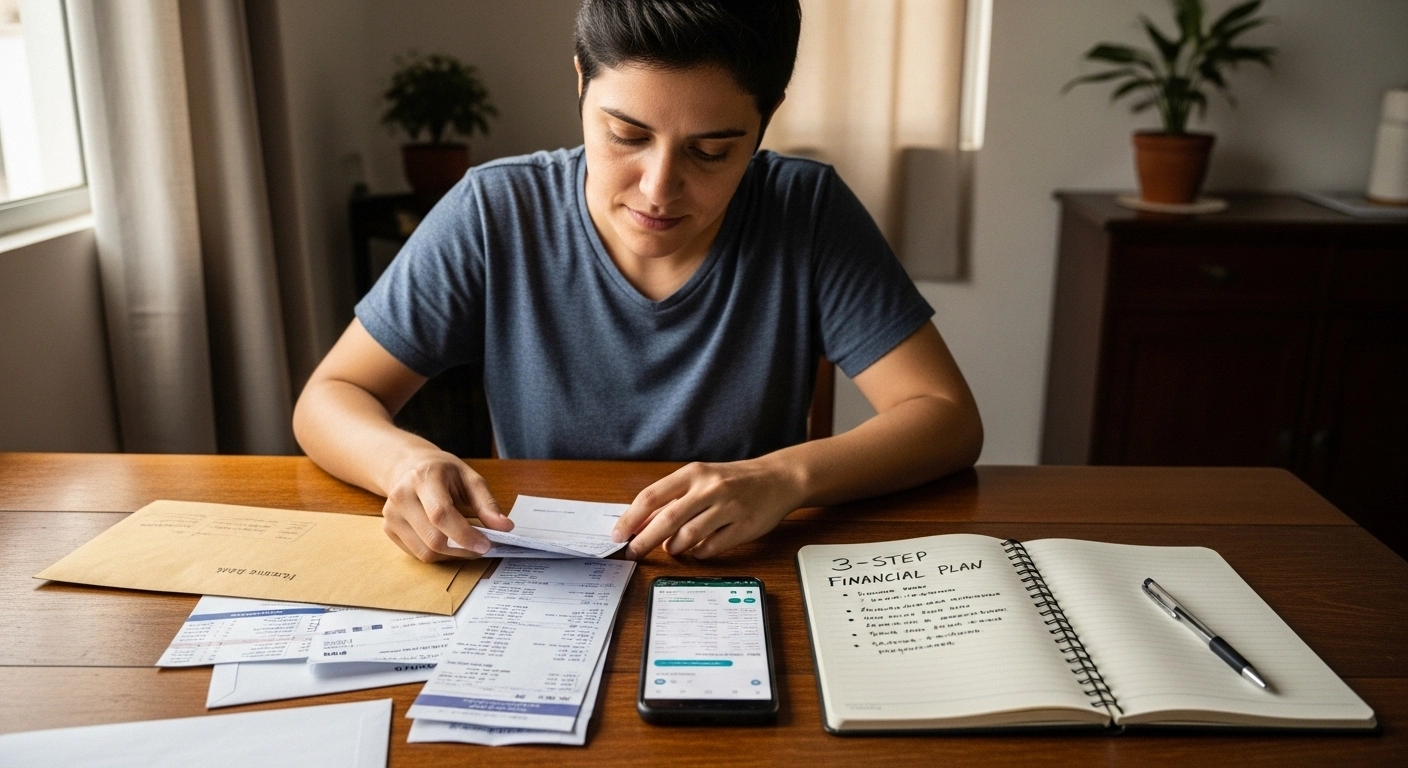

Na prática, sair do vermelho nessa modalidade pede menos improviso e mais sequência. Um plano simples, feito em três movimentos, tende a reduzir erros comuns e a evitar que uma dívida cara seja trocada por outra igualmente pesada.

Resumo em 60 segundos

- Bloqueie novas saídas automáticas que empurrem a conta para o negativo.

- Descubra quanto do seu próximo crédito já está comprometido antes mesmo de cair na conta.

- Separe gastos essenciais dos adiáveis para proteger moradia, comida, transporte e trabalho.

- Defina um valor fixo mensal para sair do vermelho, mesmo que ele comece pequeno.

- Compare renegociação, crédito pessoal e consignado apenas pelo custo total e pela parcela real.

- Evite parcelar sem conferir prazo, tarifa, juros e efeito no mês seguinte.

- Crie uma regra para não usar o limite como complemento de renda.

- Acione canal formal de atendimento se houver cobrança confusa, falha de informação ou dificuldade de resposta.

Como sair do cheque especial sem trocar um problema por outro

Há saídas que aliviam o dia de hoje, mas pioram o trimestre inteiro. Isso acontece quando a pessoa troca um saldo negativo desorganizado por um contrato longo demais, com parcela que parece pequena, mas suga a folga de vários meses.

A decisão mais segura é comparar o custo total, o prazo e o impacto no fluxo mensal. Se a parcela nova impedir contas básicas ou aumentar a chance de novo uso do limite automático, a troca pode só mudar o nome do problema.

O Banco Central trata essa modalidade como crédito de caráter emergencial e informa, em sua FAQ, que a taxa de juros para utilização está limitada a 8% ao mês nas contas cobertas pela regra aplicável. Esse detalhe ajuda a entender por que deixar o saldo negativo “rolando” costuma custar caro em pouco tempo.

Fonte: bcb.gov.br — uso emergencial

Passo 1: pare o vazamento antes de pensar na negociação

O primeiro passo não é pedir desconto. É impedir que a conta continue afundando enquanto você ainda calcula o que deve. Sem isso, qualquer acordo começa velho no dia em que nasce.

Na prática, vale revisar débitos automáticos, assinaturas, transferências recorrentes e compras por aproximação que escapam do radar. A ideia não é travar a vida inteira, mas proteger o caixa até que o saldo volte a respirar.

Também ajuda muito separar a conta que recebe renda da conta que serve para gastar. Muita gente continua usando a mesma conta por hábito, e isso faz o dinheiro novo ser engolido antes de cumprir sua função no mês.

Passo 2: descubra o tamanho real do problema

Muita gente olha apenas o valor negativo do momento e conclui que esse é o tamanho da dívida. Nem sempre é. O peso real aparece quando você soma o saldo usado, os encargos cobrados e quanto do próximo recebimento será absorvido automaticamente.

Faça uma conta direta em papel, planilha ou bloco do celular. Anote quatro itens: valor que ficou negativo, data em que isso começou, quanto entra de renda líquida e quanto já sai em contas essenciais nos primeiros dias do mês.

Um exemplo simples ajuda. Se entram R$ 2.500, mas R$ 1.900 já saem com aluguel, mercado, luz, transporte e internet, sobra pouco espaço para quitar tudo de uma vez sem criar outro buraco. É essa sobra real, e não a intenção, que define o ritmo de saída.

Passo 3: escolha uma rota de saída compatível com o seu mês

Depois de frear o uso e medir o rombo, chega a etapa de escolher a rota. Em geral, existem três caminhos práticos: quitação rápida com renda que vai entrar, renegociação com o banco ou substituição por linha mais barata, quando isso realmente reduzir custo e parcela.

Se você consegue encerrar o saldo negativo em poucas semanas sem falhar em contas essenciais, a saída curta costuma ser a mais limpa. Quando isso não é possível, a renegociação faz mais sentido porque transforma incerteza diária em parcela previsível.

O próprio Banco Central orienta que negociar condições mais vantajosas e trocar dívidas com juros mais altos por alternativas mais baratas pode ajudar na reorganização financeira. A utilidade dessa orientação está em comparar cenário por cenário, e não aceitar a primeira proposta por cansaço.

Fonte: bcb.gov.br — saindo do vermelho

A regra de decisão prática que evita erro caro

Se você ficar em dúvida entre pagar à vista, parcelar ou migrar para outra linha, use uma regra simples. A nova solução só faz sentido se reduzir o custo, couber no mês inteiro e não obrigar novo uso do limite automático já no ciclo seguinte.

Olhe para a parcela como um compromisso de calendário, não como um número isolado. Uma prestação que cabe no papel, mas coincide com aluguel, escola, remédio e transporte, tende a empurrar a conta de volta para o negativo.

Outra regra útil é esta: nunca decida apenas pelo alívio imediato. Decida pela combinação de menor custo total com maior chance real de continuidade. Continuidade vale muito quando a renda é apertada.

Erros comuns de quem tenta sair no impulso

O primeiro erro é seguir usando a conta normalmente enquanto “pensa no assunto”. Nesse intervalo, pequenas compras, taxas e débitos automáticos mantêm a dívida girando e diluem qualquer esforço futuro.

O segundo erro é negociar sem saber o quanto consegue pagar por mês. Sem esse número, a conversa com o banco vira adivinhação, e a proposta pode parecer boa só porque adia a dor do momento.

O terceiro erro é usar dinheiro que deveria cobrir despesas essenciais para limpar o saldo negativo de uma vez. Quando isso acontece, o mês desmonta alguns dias depois e a pessoa retorna ao mesmo ciclo, muitas vezes com mais ansiedade e menos margem de manobra.

Variações por contexto: renda fixa, renda variável, MEI e família

Quem recebe salário fixo costuma ter mais facilidade para montar um calendário de saída. Nesse caso, a estratégia costuma girar em torno de proteger a data do pagamento, evitar débitos automáticos antes das contas essenciais e reservar um valor fixo para abatimento.

Quem tem renda variável precisa trabalhar com uma lógica mais conservadora. O melhor ponto de partida costuma ser calcular o plano com base no mês mais fraco, e usar meses melhores para antecipar parcelas ou reduzir saldo, sem transformar ganho extra em aumento de padrão.

No caso do MEI ou de quem mistura conta pessoal com conta de trabalho, o risco é ainda maior. Quando entradas do negócio e gastos da casa convivem no mesmo lugar, fica difícil saber se a conta ficou negativa por problema do mês, atraso de cliente ou confusão de gestão.

Em famílias com dois rendimentos, a saída fica mais clara quando cada pessoa sabe o que vai cobrir no período de ajuste. O erro comum aqui é assumir que “depois a gente vê”, o que costuma espalhar a dívida por várias pequenas decisões sem dono definido.

Quando chamar um profissional ou um canal de apoio

Nem toda situação exige consultoria. Mas faz sentido buscar apoio quando você não consegue entender a cobrança, quando a proposta recebida não mostra custo total com clareza ou quando o orçamento já está comprometido por várias dívidas ao mesmo tempo.

Nesses casos, pode ser útil conversar com um contador, planejador financeiro de confiança ou órgão de defesa do consumidor, conforme a natureza do problema. O ponto principal é levar números organizados, extratos, proposta recebida e lista de despesas essenciais.

Se houver falha de informação, dificuldade de atendimento ou impasse na resposta da instituição, o Consumidor.gov.br oferece um canal público de interlocução direta com empresas participantes. Isso ajuda a formalizar a demanda e registrar o histórico da conversa.

Fonte: consumidor.gov.br — como funciona

Prevenção e manutenção depois da saída

Sair do vermelho é metade do trabalho. A outra metade é impedir que o limite volte a ocupar o lugar da renda. Isso exige uma regra objetiva, porque depender só de disciplina costuma falhar em meses apertados.

Uma boa prevenção é manter uma conta de uso diário sem limite automático ou com limite reduzido ao mínimo necessário, quando isso fizer sentido para o seu caso. Outra medida prática é deixar as despesas fixas mapeadas por data, para não ser surpreendido pelos primeiros cinco dias do mês.

Também vale criar um pequeno colchão operacional. Não precisa ser uma grande reserva no início. Ter um valor para absorver uma conta esquecida, um remédio ou um atraso já reduz muito a chance de recorrer ao saldo negativo novamente.

O plano de 3 passos, aplicado a uma situação comum

Pense em alguém que recebe R$ 3.000 líquidos e entrou R$ 1.200 no negativo. Se essa pessoa tenta quitar tudo no primeiro salário, pode faltar para aluguel, mercado e transporte, e o limite volta a ser usado na mesma semana.

Numa aplicação mais realista, ela primeiro trava novas saídas desnecessárias, separa as despesas essenciais e descobre que consegue destinar R$ 450 por mês sem colapsar o restante. Depois, compara essa capacidade com proposta de renegociação e com eventual troca para linha mais barata.

O ganho desse método não está em magia financeira. Está em substituir improviso por previsibilidade. Quando o plano respeita o caixa real, a chance de continuidade aumenta muito.

Checklist prático

- Conferir o saldo negativo atual no extrato completo.

- Anotar a data em que a conta começou a ficar no vermelho.

- Listar todos os débitos automáticos ativos.

- Suspender gastos não essenciais por um ciclo completo.

- Separar despesas essenciais das adiáveis.

- Calcular quanto da renda líquida pode ser usado por mês sem comprometer o básico.

- Comparar proposta do banco pelo custo total e não só pela parcela.

- Verificar prazo, juros, encargos e valor final da negociação.

- Evitar contratar nova dívida sem saber se ela elimina o uso recorrente do limite.

- Guardar extratos e propostas recebidas.

- Formalizar dúvidas por escrito nos canais de atendimento.

- Revisar a conta uma vez por semana até o ajuste terminar.

- Manter uma pequena folga operacional para imprevistos simples.

- Redefinir regras de uso da conta depois da regularização.

Conclusão

Sair do saldo negativo ligado à conta corrente costuma ser menos uma questão de pressa e mais uma questão de sequência. Quando você interrompe o vazamento, mede o problema com honestidade e escolhe uma rota compatível com o mês, a dívida deixa de comandar o calendário.

O ponto central é não tratar limite automático como renda complementar. Ele pode até aliviar um dia difícil, mas se vira hábito, começa a ocupar o espaço do orçamento inteiro. Organizar a saída em passos simples costuma trazer mais resultado do que buscar uma solução dramática de uma vez.

Na sua rotina, o que mais puxa a conta para o negativo: despesa fixa alta, renda irregular ou pequenos gastos espalhados? E qual etapa parece mais difícil hoje: travar o uso, medir a dívida ou negociar sem perder o controle do mês?

Perguntas Frequentes

Usar o limite por poucos dias já faz diferença?

Faz, porque o custo desse tipo de crédito tende a ser alto e a cobrança depende das condições contratadas. Mesmo períodos curtos podem bagunçar o fechamento do mês quando viram hábito recorrente.

Vale a pena quitar tudo de uma vez?

Vale quando isso não desmonta o restante do orçamento. Se o pagamento integral hoje fizer você atrasar contas essenciais amanhã, a quitação rápida pode virar retorno ao vermelho em poucos dias.

Posso negociar mesmo sem estar inadimplente?

Em muitos casos, sim. O ideal é procurar alternativas antes que o problema contamine outras contas e reduza sua margem de decisão.

Cheque especial e cartão rotativo são a mesma coisa?

Não. Ambos podem ser caros, mas funcionam de forma diferente e têm dinâmicas distintas de cobrança e contratação. Por isso, a comparação deve ser feita pelo custo total e pelo efeito no orçamento, não só pelo nome da modalidade.

Faz sentido pegar empréstimo para sair do negativo?

Faz sentido apenas quando a nova dívida reduz custo e cria uma parcela sustentável. Se ela só adia o aperto ou exige novo uso da conta no mês seguinte, a troca não resolve.

Devo cancelar o limite depois de regularizar?

Para muita gente, reduzir ou cancelar ajuda a evitar recaídas. A melhor escolha depende do seu padrão de uso, do nível de organização financeira e da necessidade real de manter essa margem disponível.

O que fazer se eu não entender os encargos cobrados?

Peça detalhamento por escrito e guarde protocolo, extrato e proposta. Se a explicação continuar insuficiente, use canais formais da instituição e, se necessário, registre a demanda em plataforma pública de defesa do consumidor.

Referências úteis

Banco Central — perguntas e respostas sobre uso desse crédito: bcb.gov.br — FAQs

Banco Central — orientação prática para organizar dívidas: bcb.gov.br — endividamento

Consumidor.gov.br — canal público para registrar demanda: consumidor.gov.br

Deixe um comentário