Para muitos trabalhadores brasileiros, chegar ao momento de se aposentar representa anos de contribuição e expectativa. Entender os requisitos corretos evita surpresas desagradáveis na hora de fazer o pedido, como descobrir que faltam meses de carência ou que a documentação está incompleta.

As regras mudaram de forma significativa com a Reforma da Previdência, aprovada em 2019 por meio da Emenda Constitucional 103. Desde então, critérios de idade mínima e tempo de contribuição foram ajustados, e parte das mudanças segue em período de transição. Saber exatamente em que ponto você se encontra nesse processo pode fazer diferença prática no planejamento.

Este texto explica os requisitos vigentes para homens e mulheres, as regras de transição ainda em vigor, os erros mais comuns no momento do requerimento e quando faz sentido buscar orientação especializada antes de protocolar o pedido no INSS.

O que é a aposentadoria por idade e como ela se encaixa no sistema previdenciário

A aposentadoria por idade é uma das modalidades do Regime Geral de Previdência Social (RGPS), administrado pelo INSS. Ela é voltada principalmente a trabalhadores que contribuíram ao longo da vida sem atingir os requisitos de outros tipos de benefício, como a aposentadoria por tempo de contribuição, que foi extinta pela Reforma de 2019.

Diferentemente de modalidades que exigem tempo muito longo de contribuição, esta modalidade tem como critério central a idade mínima combinada com um período de carência. Isso a torna acessível a trabalhadores com histórico contributivo mais fragmentado, como autônomos, domésticas com períodos de informalidade ou quem teve interrupções no vínculo empregatício.

Ela se aplica a segurados do RGPS, que inclui empregados com carteira assinada, contribuintes individuais, microempreendedores individuais (MEI), trabalhadores domésticos e segurados facultativos. Servidores públicos vinculados a regimes próprios seguem regras distintas, definidas por cada ente federativo.

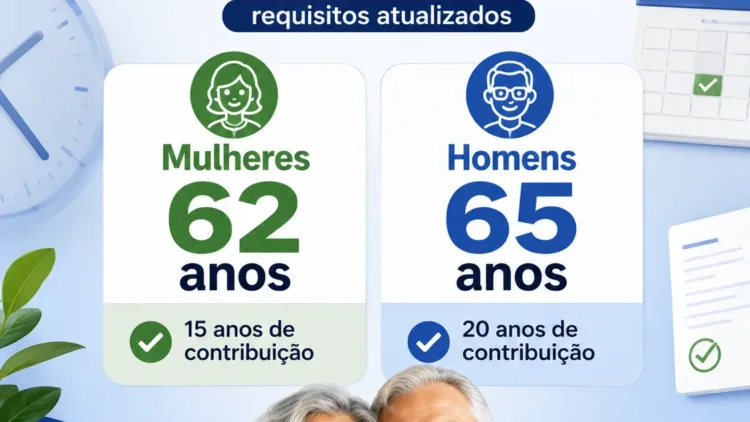

Aposentadoria por idade: requisitos em vigor para 2026

Para quem ingressou no mercado de trabalho ou começou a contribuir após a Reforma da Previdência, os requisitos são:

-

Mulheres: 62 anos de idade e mínimo de 15 anos de contribuição.

-

Homens: 65 anos de idade e mínimo de 20 anos de contribuição.

A diferença no tempo de carência entre homens e mulheres é permanente. Já a diferença de idade reflete uma transição que foi escalonada entre 2020 e 2023 para as mulheres, chegando aos 62 anos. Para os homens, os 65 anos já eram exigidos antes da reforma e foram mantidos.

É importante destacar que o tempo de contribuição mínimo de 15 anos para mulheres e 20 anos para homens representa apenas a carência mínima para ter direito ao benefício. Quanto maior o tempo de contribuição, maior tende a ser o valor calculado, desde que respeitadas as regras de cálculo vigentes.

Regras de transição: quem ingressou antes de novembro de 2019

Trabalhadores que já contribuíam para o RGPS antes de 13 de novembro de 2019 podem se aposentar por regras de transição, que em geral são mais favoráveis do que as definitivas. Existem diferentes sistemas de transição, e o segurado pode escolher o que resultar no benefício mais vantajoso.

Uma das opções é a chamada regra de pontos progressivos, que combina idade com tempo de contribuição de forma a reduzir a exigência de idade em relação às regras permanentes. Outra opção é a regra de pedágio de 50%, que exige que o segurado cumpra metade do tempo restante que faltava para aposentadoria na data da reforma, respeitando também uma idade mínima. Há ainda a regra do tempo de contribuição com redução de benefício, menos indicada na maioria dos casos.

Como cada situação é diferente, a análise de qual transição se aplica ao seu caso deve ser feita com base no seu histórico contributivo real, disponível no extrato do CNIS. Tentar aplicar uma regra sem verificar os dados reais é um erro comum que resulta em pedidos negados ou benefícios mal calculados.

Carência: o que conta e o que não conta como contribuição

Carência é o número mínimo de contribuições mensais exigidas antes de ter direito ao benefício. No caso da aposentadoria por idade, são 180 contribuições mensais, ou seja, 15 anos de contribuição, independentemente do sexo. A diferença entre homens e mulheres aparece apenas na exigência de anos mínimos de contribuição para o cálculo do benefício, não na carência.

Competências recolhidas dentro do prazo, contribuições em atraso recolhidas com acréscimos legais e períodos de benefício por incapacidade (como auxílio por incapacidade temporária) em geral contam para carência. Contribuições como segurado facultativo, MEI ou autônomo também são válidas, desde que devidamente registradas no CNIS.

Períodos de trabalho informal sem recolhimento não são computados automaticamente. Para regularizá-los, é necessário comprovar o vínculo formal por outros meios, o que nem sempre é possível. Brechas como essas costumam ser detectadas apenas quando o segurado consulta o extrato previdenciário com antecedência suficiente.

Como verificar sua situação antes de pedir o benefício

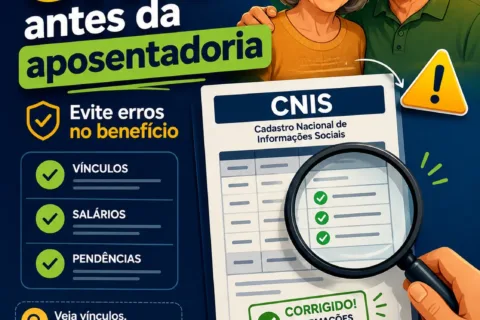

O extrato do CNIS (Cadastro Nacional de Informações Sociais) é o documento de referência para entender seu histórico contributivo. Ele lista todos os vínculos empregatícios e contribuições registradas, com datas de início e fim, salários e eventuais pendências. Acessá-lo com antecedência é uma das medidas mais práticas que qualquer trabalhador pode tomar.

O acesso ao extrato do CNIS pode ser feito pelo aplicativo Meu INSS, disponível para celulares, ou pelo site meu.inss.gov.br. O cadastro exige conta Gov.br com nível de segurança prata ou ouro. Caso encontre inconsistências no extrato, como vínculos faltando ou salários incorretos, é possível solicitar a atualização com apresentação de documentos comprobatórios.

Verificar esses dados com um ou dois anos de antecedência em relação à data prevista de aposentadoria é uma prática recomendada. Correções no CNIS podem levar meses, e iniciar esse processo tarde demais pode atrasar a concessão do benefício.

Trabalhadores rurais: regras específicas que merecem atenção

O trabalhador rural, seja ele empregado, avulso ou segurado especial, tem condições diferenciadas para se aposentar por idade. Para esses segurados, a idade mínima é de 60 anos para homens e 55 anos para mulheres, e a carência pode ser cumprida com comprovação de atividade rural, mesmo sem contribuição formal em todos os períodos.

O segurado especial, categoria que inclui agricultores familiares que trabalham em regime de economia familiar, não precisa ter contribuído mensalmente ao INSS ao longo de toda a vida. A comprovação da atividade rural por pelo menos 180 meses, feita por meio de documentos como notas de produtor rural, declarações do sindicato rural, contratos de arrendamento e outros, é suficiente para fins de carência.

Essa regra é pouco conhecida e frequentemente subutilizada. Muitos trabalhadores rurais deixam de solicitar o benefício por acreditar que precisam de contribuições mensais formais. A orientação correta, nesse caso, exige conhecimento das normas específicas para esse grupo, o que torna a consulta a um advogado previdenciário ou ao próprio INSS bastante relevante.

Erros comuns que atrasam ou inviabilizam o pedido

Um dos erros mais frequentes é protocolar o pedido sem antes verificar o extrato do CNIS. O segurado presume que todos os anos trabalhados estão registrados, mas vínculos antigos, contribuições avulsas ou períodos de trabalho doméstico sem carteira podem não constar no sistema. O resultado é um indeferimento que poderia ter sido evitado.

Outro erro comum é confundir tempo de contribuição com tempo de emprego. Trabalhar com carteira assinada não garante que as contribuições foram efetivamente recolhidas pelo empregador. Casos de sonegação previdenciária ocorrem e, nesses casos, o trabalhador precisa apresentar provas do vínculo para que o INSS possa cobrar os valores não recolhidos, processo que costuma ser demorado.

Também é frequente o equívoco sobre as regras de transição. Aplicar uma regra que não corresponde à situação real do segurado gera expectativas incorretas sobre a data de aposentadoria. Antes de tomar qualquer decisão com base em uma data estimada, vale confirmar os dados no simulador do Meu INSS ou com um profissional habilitado.

Valor do benefício: como funciona o cálculo básico

O valor da aposentadoria por idade é calculado sobre a média dos salários de contribuição registrados desde julho de 1994, sem descartar nenhum período, conforme regra vigente após a Reforma de 2019. Isso significa que salários baixos, períodos de contribuição mínima e ausências reduzem a média e, consequentemente, o valor do benefício.

A alíquota aplicada sobre essa média varia conforme o tempo de contribuição. Para quem cumpre apenas a carência mínima de 15 anos, a alíquota é de 60%. A cada ano adicional de contribuição acima da carência, soma-se 2 pontos percentuais. Um segurado com 30 anos de contribuição, por exemplo, teria direito a 90% da média salarial.

O benefício tem piso igual ao salário mínimo vigente e teto definido anualmente pelo INSS. Valores acima do teto não são pagos, independentemente do histórico de contribuições. Conhecer essa estrutura ajuda a planejar com mais realismo o que esperar do benefício e se há necessidade de complementação por outras fontes.

Quando a situação requer orientação profissional

Nem todo pedido de aposentadoria exige a mediação de um advogado ou despachante. Casos simples, com vínculo empregatício regular, CNIS consistente e histórico sem inconsistências, podem ser solicitados diretamente pelo Meu INSS sem grandes dificuldades.

Quando o histórico é fragmentado, com períodos de trabalho informal, divergências no CNIS, atividade rural, trabalho no exterior, mudança de regime previdenciário ou situações que envolvam tempo de contribuição em mais de um regime, a orientação profissional tende a fazer diferença real. Um advogado previdenciário pode identificar benefícios a que o segurado tem direito e que não seriam considerados numa análise informal.

Situações de indeferimento também merecem acompanhamento especializado. O segurado tem direito a recurso administrativo e, se necessário, à via judicial. Prazos e procedimentos nesses casos são específicos, e perder um prazo recursal pode inviabilizar o acesso ao benefício por uma via mais ágil.

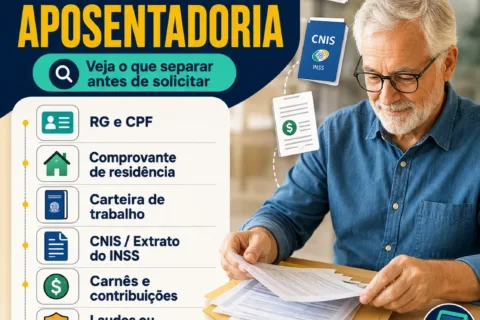

Documentos geralmente exigidos no momento do pedido

O INSS disponibiliza listas de documentação no Meu INSS, e essa lista pode variar conforme o tipo de segurado. De forma geral, são solicitados documento de identidade com foto, CPF, carteira de trabalho (física ou digital), comprovante de residência e, quando aplicável, certidão de nascimento ou casamento.

Para trabalhadores que precisam comprovar vínculos antigos não registrados no CNIS, documentos adicionais podem ser necessários, como contratos de trabalho, holerites, declarações de ex-empregadores ou testemunhos. A reunião desses documentos com antecedência evita atrasos no processamento.

No caso de segurados especiais rurais, a documentação de comprovação da atividade é mais extensa e inclui registros que precisam cobrir os 180 meses exigidos, não necessariamente de forma contínua, mas com cobertura suficiente para satisfazer os critérios de análise do INSS.

Planejamento previdenciário: o que é possível fazer hoje

Consultar o extrato do CNIS periodicamente é o hábito mais simples e eficaz de qualquer trabalhador com relação à sua previdência. Não é preciso estar próximo da aposentadoria para fazer isso. Quanto mais cedo inconsistências forem identificadas, mais fácil corrigi-las.

Contribuir como facultativo em períodos de desemprego ou trabalho informal é uma opção legal que mantém a carência ativa e pode melhorar a média de contribuições. O valor da contribuição facultativa varia conforme a alíquota escolhida e o salário de contribuição declarado, com mínimo sobre o salário mínimo e máximo até o teto do INSS.

Para autônomos e MEI, verificar se as contribuições estão sendo recolhidas corretamente e dentro do prazo é essencial. O MEI recolhe contribuição previdenciária mensalmente pelo DAS (Documento de Arrecadação do Simples Nacional), mas a alíquota desse recolhimento garante apenas os benefícios básicos, como auxílio por incapacidade e aposentadoria por idade, sem direito à aposentadoria por tempo de contribuição.

Checklist prático

-

Acesse o extrato do CNIS pelo aplicativo Meu INSS e verifique se todos os vínculos empregatícios estão registrados corretamente.

-

Confirme se as contribuições de períodos de trabalho autônomo ou como MEI estão lançadas sem lacunas.

-

Some o total de competências registradas para verificar se já foram atingidas as 180 contribuições de carência.

-

Identifique se você ingressou no RGPS antes de novembro de 2019, pois isso pode dar acesso a regras de transição mais favoráveis.

-

Use o simulador de aposentadoria disponível no Meu INSS para calcular datas e valores estimados com base no seu histórico real.

-

Verifique se há vínculos registrados com salário zerado ou divergente do que consta na sua carteira de trabalho.

-

Guarde holerites, contratos e documentos de empregadores antigos, especialmente de vínculos que podem não estar no CNIS.

-

Se você trabalhou em atividade rural, verifique a possibilidade de enquadramento como segurado especial e os documentos necessários.

-

Certifique-se de que sua conta Gov.br está no nível prata ou ouro para acessar serviços completos no Meu INSS.

-

Caso tenha contribuído em outro país com tratado previdenciário com o Brasil, verifique como esses períodos podem ser somados.

-

Consulte um advogado previdenciário se houver períodos de informalidade, trabalho doméstico sem registro ou atividade rural a ser comprovada.

-

Verifique se o valor estimado do benefício é compatível com suas necessidades e, se necessário, avalie estratégias de complementação ainda enquanto está ativo.

-

Antes de protocolar o pedido, confirme que toda a documentação listada pelo Meu INSS para o seu perfil está reunida.

-

Após protocolar, guarde o número do requerimento e acompanhe o andamento pelo aplicativo ou pelo telefone 135.

Conclusão

Entender os requisitos da aposentadoria por idade com antecedência é, antes de tudo, uma forma de evitar surpresas em um momento que deveria ser de tranquilidade. Saber sua idade, verificar o tempo de contribuição no CNIS e conhecer as regras aplicáveis ao seu perfil são passos concretos que qualquer trabalhador pode dar hoje, independentemente de estar próximo ou distante da aposentadoria.

O sistema previdenciário brasileiro tem regras diferentes para cada categoria de segurado, e generalizar pode levar a erros de planejamento. Casos com histórico simples e CNIS consistente são mais diretos. Já situações com fragmentação contributiva, trabalho rural ou períodos de informalidade exigem mais atenção e, muitas vezes, apoio profissional antes de qualquer decisão.

Você já consultou seu extrato do CNIS recentemente? Encontrou alguma divergência que não sabia como resolver?

Existe alguma situação específica no seu histórico contributivo que ainda gera dúvida sobre quando ou como se aposentar?

Perguntas Frequentes

Quem ainda não atingiu a idade mínima pode antecipar a aposentadoria?

Não há previsão de antecipação da aposentadoria por idade no RGPS apenas por tempo de contribuição, desde a extinção da aposentadoria por tempo de contribuição em 2019. As regras de transição podem reduzir alguns requisitos, mas a idade mínima se mantém em todos os cenários previstos para quem ingressou após a reforma.

Contribuições feitas há muitos anos ainda valem para a carência?

Sim. Contribuições válidas feitas ao longo de toda a vida do segurado, desde que devidamente registradas no CNIS, contam para a carência, independentemente de quando foram realizadas. O que importa é que sejam competências regulares, sem duplicidade e dentro das regras vigentes à época.

O MEI tem direito à aposentadoria por idade?

Sim. O MEI recolhe contribuição previdenciária mensalmente pelo DAS e tem direito à aposentadoria por idade, entre outros benefícios básicos. O valor da contribuição, no entanto, é calculado sobre o salário mínimo, o que limita o valor máximo do benefício a que terá direito ao se aposentar.

É possível acumular a aposentadoria por idade com renda de trabalho?

Em geral, sim. O aposentado por idade pode continuar trabalhando com carteira assinada ou como autônomo. Nesse caso, ele continua contribuindo para o INSS, mas sem direito a um segundo benefício de aposentadoria. Há regras específicas para algumas categorias, como servidores públicos com regimes próprios.

Quanto tempo leva para o INSS analisar o pedido?

O prazo legal para análise é de 45 dias. Na prática, o tempo pode variar conforme a complexidade do caso, a consistência da documentação e a demanda do sistema. Pedidos com pendências documentais ou inconsistências no CNIS tendem a demorar mais. Acompanhar o andamento pelo Meu INSS ou pelo 135 ajuda a identificar exigências pendentes rapidamente.

O pedido negado pode ser revertido?

Sim. O segurado pode apresentar recurso administrativo ao Conselho de Recursos da Previdência Social (CRPS) dentro do prazo previsto. Também é possível buscar a via judicial, em especial quando há provas de que os requisitos foram cumpridos mas não reconhecidos na análise administrativa. Um advogado previdenciário pode orientar sobre o caminho mais adequado a cada caso.

Trabalhar em outro país conta para a aposentadoria no Brasil?

Depende. O Brasil tem acordos previdenciários com diversos países, que permitem a totalização de períodos contributivos para fins de carência. Os países participantes e as condições variam conforme o acordo vigente. Antes de presumir que o tempo no exterior conta, é necessário verificar se há tratado bilateral e quais são suas condições específicas.

Quem nunca formalizou a contribuição pode ainda regularizar o histórico?

Em parte. Períodos de trabalho informal sem recolhimento não podem ser simplesmente inseridos no CNIS sem respaldo documental. No entanto, em alguns casos é possível comprovar vínculos por outros documentos. Também é possível contribuir como segurado facultativo a partir de agora para construir carência. O que não é possível é retroagir contribuições sem base legal.

Referências úteis

Ministério da Previdência Social — portal oficial com informações sobre benefícios e regras do RGPS: gov.br — Previdência Social

Meu INSS — acesso ao extrato do CNIS, simulador de aposentadoria e solicitação de benefícios: meu.inss.gov.br

Senado Federal — texto integral da Emenda Constitucional 103/2019 (Reforma da Previdência): senado.leg.br — EC 103/2019