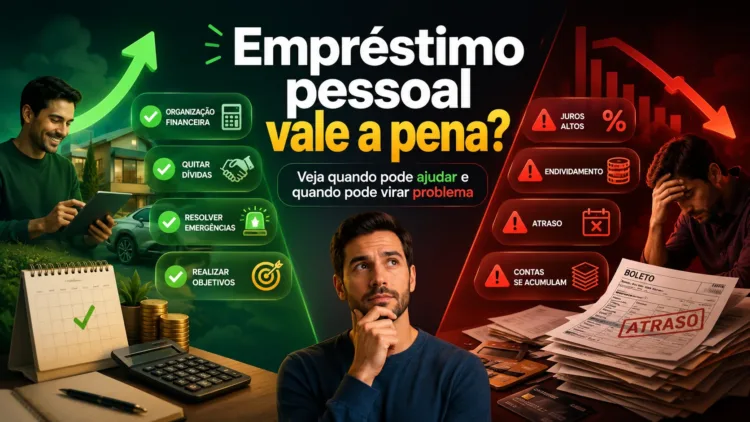

Contratar crédito é uma decisão que mexe com o orçamento por meses ou anos. A dúvida sobre se um empréstimo pessoal vale a pena aparece em momentos de aperto financeiro, quando uma conta urgente chega antes do salário ou quando uma oportunidade exige dinheiro que ainda não se tem. A resposta, no entanto, não é simples nem igual para todo mundo.

O crédito pessoal pode ser uma ferramenta legítima de gestão financeira em determinadas situações, mas também pode se transformar em uma armadilha quando usado sem planejamento. A diferença entre os dois cenários está nos detalhes: taxa de juros, prazo, finalidade e capacidade real de pagamento.

Este texto reúne o que é importante entender antes de assinar qualquer contrato de crédito pessoal: como ele funciona, em que casos faz sentido recorrer a ele, quais erros comprometem o orçamento e como avaliar a situação com mais segurança.

O que é o crédito pessoal e como ele funciona

O empréstimo pessoal é uma modalidade de crédito oferecida por bancos, financeiras e cooperativas de crédito na qual o consumidor recebe um valor em dinheiro e devolve em parcelas mensais, com juros, ao longo de um prazo acordado. Diferente do financiamento de um bem específico, como um carro ou imóvel, o dinheiro do empréstimo pessoal pode ser usado livremente.

Por não ter um bem como garantia — na maioria dos casos —, essa modalidade costuma ter taxas de juros mais altas do que créditos com garantia real. O risco para a instituição financeira é maior, e esse custo é repassado ao tomador. As condições variam conforme o perfil de crédito do cliente, a instituição escolhida e o relacionamento com o banco.

No Brasil, existem variações dessa modalidade com características distintas. O crédito consignado, por exemplo, tem as parcelas descontadas diretamente da folha de pagamento ou benefício, o que reduz o risco para o credor e, em geral, resulta em taxas menores. Já o empréstimo pessoal convencional, sem desconto em folha, tende a ter custo mais elevado.

Quando esse tipo de crédito realmente pode ajudar

Existem situações em que recorrer a um empréstimo pessoal faz sentido do ponto de vista financeiro. A mais comum é a troca de dívida cara por dívida mais barata. Se alguém está pagando juros altos no cheque especial ou no cartão de crédito rotativo, contratar um empréstimo pessoal com taxa menor para quitar essas dívidas pode reduzir o custo total e organizar o pagamento em parcelas fixas.

Outra situação em que o crédito pessoal pode ser pertinente é quando há uma despesa urgente e necessária sem alternativa de pagamento imediato — um procedimento médico não coberto pelo plano, um reparo emergencial na residência ou a regularização de um documento essencial. Nesses casos, a análise deve focar em quanto o empréstimo vai custar ao final e se o orçamento comporta as parcelas sem comprometer o básico.

É importante lembrar que “pode ajudar” não significa “é a melhor saída em qualquer condição”. Sempre vale verificar se há outras alternativas antes de contratar crédito: negociar diretamente com o credor, usar reserva financeira disponível ou buscar parcelamento sem juros, por exemplo.

Empréstimo pessoal vale a pena? Quando ele vira problema

O crédito pessoal se torna problemático quando é usado para cobrir gastos do cotidiano que deveriam caber no salário mensal. Parcelar compras de supermercado, pagar contas de consumo atrasadas ou complementar a renda regularmente com empréstimos indica um desequilíbrio no orçamento que o crédito não vai resolver — apenas adiar e encarecer.

Outro sinal de alerta é comprometer uma fatia muito grande da renda com parcelas de empréstimo. Quando as prestações consomem mais de 30% do rendimento mensal líquido, o espaço para imprevistos diminui muito, e qualquer variação na renda — uma doença, uma demissão, uma despesa extra — pode levar ao atraso nos pagamentos e ao acúmulo de juros adicionais.

Usar o empréstimo para financiar viagens, festas ou compras supérfluas é outro cenário de risco. Não porque esses gastos sejam errados em si, mas porque o custo final do que foi adquirido fica muito acima do valor original quando se somam os juros ao longo dos meses de pagamento.

Como avaliar a situação antes de contratar

Antes de pedir qualquer crédito, é útil fazer um levantamento honesto das finanças. Isso inclui saber exatamente qual é a renda mensal líquida, o total de despesas fixas, o valor de dívidas já existentes e quanto sobra — ou não sobra — ao final do mês. Com esses números na mão, fica mais fácil entender se a parcela do empréstimo cabe no orçamento real ou apenas no orçamento idealizado.

O Custo Efetivo Total (CET) é a referência correta para comparar propostas de crédito. Diferente da taxa de juros nominal, o CET inclui todos os encargos do empréstimo: juros, tarifas, seguros obrigatórios e outros custos. No Brasil, as instituições financeiras são obrigadas a informar o CET ao consumidor antes da contratação. Solicitar esse dado em todas as propostas comparadas é essencial para uma escolha informada.

Calcular o valor total que será pago ao final do contrato — não apenas a parcela mensal — ajuda a ter clareza sobre o real custo da operação. Uma parcela pequena em muitos meses pode significar um custo total bem maior do que parece à primeira vista.

Fonte: Banco Central do Brasil — educação financeira

Erros comuns que comprometem a decisão

Um dos equívocos mais frequentes é focar apenas no valor da parcela mensal sem considerar o prazo nem o total pago. Parcelamentos longos reduzem a prestação, mas aumentam o custo final. Em muitos casos, um prazo mais curto com parcela maior representa economia real de dinheiro ao longo do tempo.

Outro erro é não comparar propostas de diferentes instituições. As taxas de juros para crédito pessoal variam consideravelmente de um banco para outro, e uma diferença de alguns pontos percentuais ao mês pode representar centenas de reais a mais no total pago. O Banco Central disponibiliza ferramentas para consulta de taxas praticadas pelas instituições financeiras no Brasil.

Aceitar a primeira oferta recebida, especialmente em situações de urgência, também é um risco. O stress financeiro tende a reduzir a capacidade de avaliação racional, levando a decisões que seriam rejeitadas em condições mais tranquilas. Se possível, dormir sobre a decisão antes de assinar — mesmo por 24 horas — ajuda a evitar arrependimentos.

Diferenças entre as modalidades disponíveis no Brasil

O crédito consignado público é voltado a servidores públicos, militares e aposentados e pensionistas do INSS. Por ter desconto automático em folha, a inadimplência é menor e as taxas costumam ser as mais baixas entre as modalidades de crédito pessoal. O limite de comprometimento da renda com consignado é regulamentado e há tetos de taxa definidos periodicamente.

O crédito pessoal comum, sem vínculo com folha de pagamento, é acessível a uma gama mais ampla de pessoas, mas tende a ter taxas significativamente maiores. Algumas instituições oferecem modalidades com garantia — imóvel ou veículo —, que podem reduzir os juros, mas envolvem o risco de perda do bem em caso de inadimplência.

O crédito rotativo do cartão, embora não seja chamado de empréstimo, funciona de forma similar e costuma ter as taxas mais altas do mercado brasileiro. Utilizá-lo de forma recorrente é um dos caminhos mais rápidos para o endividamento descontrolado.

Quando a situação exige atenção profissional

Há momentos em que a decisão sobre crédito pessoal vai além do que uma pesquisa educativa pode resolver. Se o endividamento já está comprometendo o pagamento de necessidades básicas — alimentação, moradia, saúde —, a orientação de um especialista em finanças pessoais ou a busca por serviços de apoio ao consumidor endividado pode ser mais adequada do que contratar mais crédito.

O Procon de cada estado oferece atendimento gratuito para consumidores com dificuldades em renegociar dívidas. Algumas prefeituras e entidades sem fins lucrativos também oferecem serviços gratuitos de orientação financeira. Nesses casos, buscar ajuda antes de contratar um novo empréstimo pode evitar um ciclo de endividamento difícil de reverter.

Se houver dúvidas sobre cláusulas contratuais, cobranças indevidas ou abusividade em contratos já firmados, a orientação de um advogado especializado em direito do consumidor ou a consulta ao Procon são os caminhos mais indicados.

Como comparar ofertas sem cair em promessas

Anúncios de crédito fácil, aprovação imediata e sem burocracia merecem atenção redobrada. Essas promessas não necessariamente indicam fraude, mas frequentemente acompanham taxas elevadas ou condições menos vantajosas do que parecem. A facilidade na aprovação costuma ser compensada no custo do crédito.

Ao comparar propostas, o ideal é solicitar a simulação completa em pelo menos três instituições diferentes — bancos tradicionais, cooperativas de crédito e fintechs reguladas pelo Banco Central. Verificar se a instituição está autorizada a operar pelo Banco Central é um passo básico de segurança que muitas pessoas ignoram.

Golpes envolvendo empréstimos falsos são comuns no Brasil. Cobranças antecipadas — taxas, seguros ou qualquer valor pago antes de receber o dinheiro — são um sinal claro de fraude. Nenhuma instituição financeira legítima exige pagamento adiantado para liberar crédito.

Fonte: Banco Central do Brasil — instituições autorizadas

Planejamento antes, durante e depois do empréstimo

Antes de contratar, o planejamento envolve definir claramente para que o dinheiro será usado e se essa finalidade justifica o custo do crédito. Durante o período de pagamento, é importante incluir as parcelas no orçamento mensal como despesa fixa e evitar novas dívidas que possam comprometer a capacidade de honrar o compromisso assumido.

Depois de quitar o empréstimo, o ideal é direcionar parte do valor que era usado para as parcelas para uma reserva financeira. Ter uma pequena margem de segurança no orçamento reduz a dependência de crédito em situações futuras de emergência.

Esse ciclo — planejar antes, controlar durante, poupar depois — não elimina a possibilidade de precisar de crédito no futuro, mas diminui a frequência e melhora as condições em que ele é acessado, já que um histórico positivo de pagamentos tende a abrir acesso a taxas menores.

Checklist prático

-

Calcule o Custo Efetivo Total (CET) da proposta, não apenas a taxa de juros nominal informada.

-

Multiplique o valor da parcela pelo número de meses e compare esse total com o valor que será recebido.

-

Verifique se as parcelas cabem no orçamento sem comprometer mais de 30% da renda líquida mensal.

-

Simule o crédito em pelo menos três instituições diferentes antes de decidir.

-

Confirme que a instituição financeira está autorizada a operar pelo Banco Central do Brasil.

-

Identifique com clareza para que o dinheiro será usado e se essa finalidade justifica o custo total do empréstimo.

-

Verifique se há alternativas antes de contratar: negociação direta com credor, parcelamento sem juros ou uso de reserva própria.

-

Leia o contrato completo antes de assinar, com atenção especial a multas por atraso, seguros incluídos e condições de quitação antecipada.

-

Desconfie de cobranças antecipadas ao crédito — isso é sinal de fraude em qualquer modalidade.

-

Avalie se o uso do crédito resolve a causa do problema financeiro ou apenas adia as consequências.

-

Inclua as parcelas no orçamento mensal assim que contratar, ajustando outras despesas se necessário.

-

Guarde o contrato e os comprovantes de pagamento durante todo o período de quitação.

-

Verifique o saldo devedor periodicamente e avalie a possibilidade de quitação antecipada com desconto nos juros futuros.

Conclusão

O crédito pessoal não é bom nem ruim por natureza — é uma ferramenta financeira com utilidade em determinadas circunstâncias e riscos sérios em outras. A avaliação cuidadosa da finalidade, do custo real e da capacidade de pagamento é o que separa uma decisão segura de uma que compromete o orçamento por meses.

O principal cuidado é não tratar o empréstimo como solução permanente para desequilíbrio de renda. Quando o crédito se torna recorrente, o problema financeiro costuma crescer junto com ele. Nesses casos, a orientação de um profissional qualificado ou a busca por serviços de apoio ao consumidor endividado pode ser mais útil do que uma nova contratação.

Você já precisou recorrer a crédito pessoal em algum momento? O que foi mais difícil de avaliar antes de tomar a decisão?

Existe alguma dúvida específica sobre taxas, modalidades ou contratos de empréstimo que ainda gera insegurança no seu dia a dia?

Perguntas Frequentes

O que é o Custo Efetivo Total e por que ele importa?

O CET é o indicador que reúne todos os encargos de um empréstimo: juros, tarifas, seguros e outros custos. Ele representa o custo real da operação e é a melhor base para comparar propostas de diferentes instituições. No Brasil, as instituições são obrigadas a informá-lo antes da contratação.

É possível quitar um empréstimo pessoal antes do prazo?

Sim. A legislação brasileira garante o direito à liquidação antecipada de dívidas com redução proporcional dos juros futuros. Antes de fazer isso, verifique no contrato se há tarifas de quitação antecipada e calcule se o desconto nos juros compensa o valor a ser pago.

Crédito pessoal afeta o score de crédito?

Sim, em ambas as direções. Contratar e pagar em dia pode contribuir positivamente para o histórico de crédito. Atrasos e inadimplência afetam negativamente o score e podem dificultar o acesso a crédito futuro ou resultar em taxas maiores.

Qual a diferença entre empréstimo pessoal e crédito consignado?

No crédito consignado, as parcelas são descontadas diretamente da folha de pagamento ou benefício previdenciário. Isso reduz o risco para a instituição financeira, o que geralmente resulta em taxas menores. O consignado é restrito a servidores públicos, militares, aposentados e alguns trabalhadores formais com convênio firmado.

Como saber se uma instituição financeira é autorizada a operar no Brasil?

O Banco Central mantém uma lista pública de instituições autorizadas a funcionar no Brasil. Consultar esse cadastro antes de contratar qualquer crédito é uma forma simples de evitar fraudes e operações ilegais.

O que fazer se não conseguir pagar as parcelas do empréstimo?

O primeiro passo é entrar em contato com a instituição credora antes do vencimento, não depois. Muitas vezes é possível renegociar prazos ou condições. Se a situação for mais grave, o Procon estadual e serviços de orientação ao consumidor endividado podem auxiliar na mediação e na busca de soluções.

Existe um valor máximo de parcela recomendado em relação à renda?

Não há uma regra legal universal, mas especialistas em finanças pessoais geralmente recomendam que o total de parcelas de dívidas não ultrapasse 30% da renda líquida mensal. Acima disso, o risco de desequilíbrio orçamentário aumenta consideravelmente. Esse percentual pode variar conforme o nível de renda, as despesas fixas e a estabilidade do emprego.

Fintechs de crédito são seguras?

Fintechs regulamentadas e autorizadas pelo Banco Central do Brasil seguem as mesmas obrigações legais que bancos tradicionais, incluindo a obrigatoriedade de informar o CET e respeitar os direitos do consumidor. A verificação de autorização no cadastro do Banco Central é o critério mais objetivo para avaliar a legitimidade de qualquer instituição financeira, independente do porte ou do canal digital.

Referências úteis

Banco Central do Brasil — educação financeira e direitos do consumidor de crédito: bcb.gov.br — educação financeira

Banco Central do Brasil — consulta de instituições autorizadas a operar no Brasil: bcb.gov.br — instituições autorizadas

Procon-SP — orientação ao consumidor sobre contratos e dívidas: procon.sp.gov.br